谁在卖时间?Sea-Intelligence榜单揭开班轮业胜负手马士基247次登顶:班轮业真正的硬通货是“准时”

在动荡不安的全球供应链里,所谓“运价高低”“运力多少”,都只是短期噪音。真正决定一家班轮公司能否穿越周期的,是一条最朴素但最难守的线:准班率。

近期,海事数据机构Sea-Intelligence把这条线拉得更清晰——自2023年10月至今,跨越34条全球主航线的月度榜单里,马士基以247次“第一名”的成绩,几乎把“准时”这件事刻进了企业的骨头。紧随其后的是赫伯罗特、MSC和ZIM,但它们的“夺冠次数”只有75至79次的量级。差距,不只是数字的差距,更是运营哲学的分野。

这份研究并不在乎一两个月的优劣,而是盯住“在各条航线的每个月,谁是第一”的耐力赛。这种维度,比“全球平均准班率”更接近客户真实体验:货主并不关心你在远东-欧洲表现出色,却在跨太平洋变成“偶尔准时”。他们要的是“我走哪条航线、在哪个季节,都能把到港时间写进计划、而不是祈祷”。在这个标准下,马士基明显“另成一派”。Sea-Intelligence的评价很直白:即便2024年初红海危机让全行业措手不及,马士基的下滑也只是暂时,随后迅速归位。这不是运气,这是系统能力。

为什么是马士基?这家丹麦公司这几年一直被质疑“转型过度”“离开传统联盟是否自断手脚”。但当我们把镜头从“运价表”挪到“时刻表”,答案开始显形。马士基追求的是网络可控、端到端协同、以及运营纪律的闭环:航线设计不是为堆箱子,而是为兑现时间;码头协作不是为追求单船作业峰值,而是为减少靠港不确定性;数字化不是做漂亮的客户门户,而是把ETA预测、拥堵预警和绕行决策前移到调度层。准班率不可能靠“拼一次航次”达成,它是日日夜夜的缓冲管理、舱位分配和船期纪律的产物,是在每一次“是否增开一班”“是否跳港”的权衡中,不牺牲服务承诺的坚持。

当然,红海危机是对任何“时刻表信仰”最残酷的检验。绕行好望角意味着航程延长、波动叠加、港口窗口错位。不少公司选择“大幅Blank Sailing(停航)”以重整队形;也有公司把“准班率”暂时让位给“追运价”,因为市场骤然紧张。马士基的曲线也曾挨了一下,但Sea-Intelligence的数据表明这只是一个短槽,随后就恢复了领先。这背后,是更强的调度韧性:能在网络层快速“重构船期”,而不是在航次层勉强“补丁”。更关键的是,“可靠性”在它的客户价值主张里不是附属品,而是核心承诺——这决定了管理层在危机中的优先级排序。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 规模不等于可靠:MSC称王运力,马士基称王准班率

规模不等于可靠:MSC称王运力,马士基称王准班率

站在更远的视角维度来看,我们会看到几位对手的不同逻辑。MSC,全球最大的集装箱班轮公司,规模是它的绝对优势:新船大量入列、运力扩张迅猛,几乎在任何航线都能形成物理存在。但规模往往意味着复杂性,复杂性意味着波动的吸收更难。在航线多、靠港点多、船型跨度大的情况下,想要“每一条线都第一”,难度陡增。MSC在很多月份的总体准班率都能与马士基并肩甚至领先,但在“具体航线的夺冠次数”这样的耐力赛中,数字就不那么漂亮——这不是能力问题,而是策略取舍:MSC的增长更像“覆盖与灵活”,马士基更像“精选与可控”。

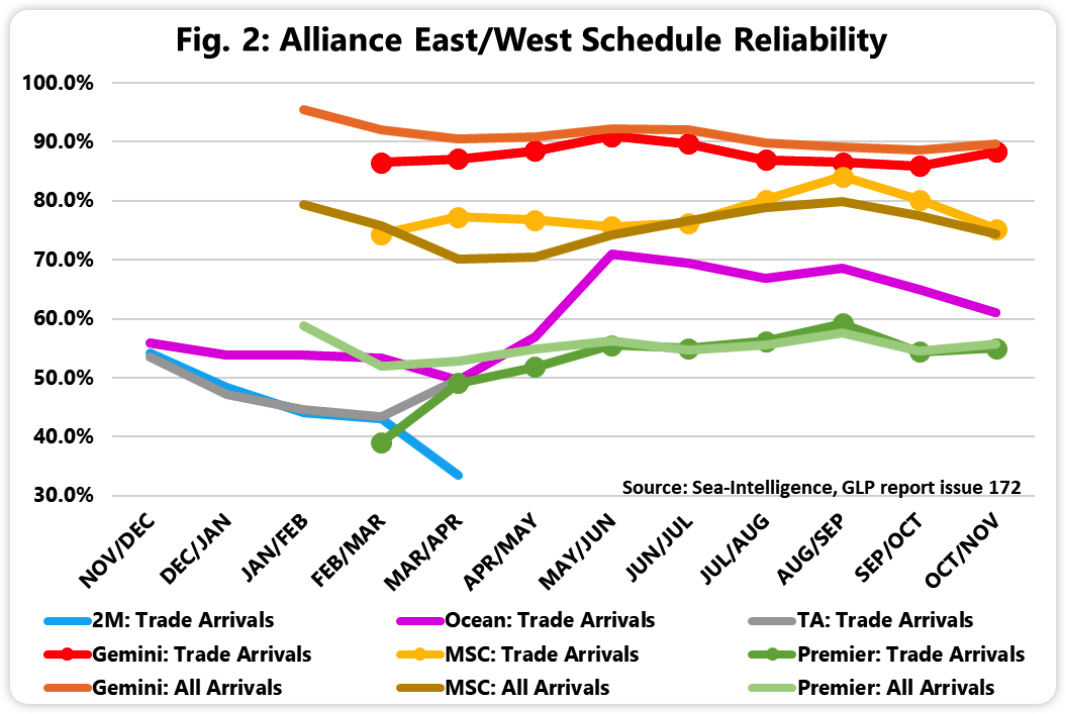

赫伯罗特是一个值得认真对待的变量。德国人骨子里的工程化严谨,一旦与网络重构结合,很容易转化为准班率上的稳健表现。更重要的是,马士基与赫伯罗特宣布的“Gemini Cooperation”正在重塑全球联盟版图。从2025年起,两家将在若干主干航线“共同编排网络”,目标就是更高的可靠性与透明度。这不是老联盟里的“共享舱位”,而是更深层的网络协同:彼此在港口选择、靠泊窗口、船期设计上做结构性的耦合。如果说过去的联盟是“多方拼车”,Gemini更像“联合运营的精品线”。这对准班率的拉动是可预期的——前提是双方真的把“可靠性优先级”刻入规则,而不是被短期需求牵着走。

ZIM的故事则是另一种解法。它的体量远不如上述三家,但敏捷和聚焦让它在特定航线的准班率榜单上时不时冒头。中小型公司的优势在于网络简洁,调整快,客户群清晰。缺点同样明显:面对系统性冲击(比如红海、巴拿马运河限行、码头长时间拥堵),缓冲空间小,风险外溢更快。因此,ZIM之类公司在“夺冠次数”的统计中能跻身前列,本质上证明了一个命题——在某些航线、某些窗口期,敏捷确实能打败大船。但把这种表现稳态化,要求它们在数据决策和伙伴协同上迈出更大一步。

我们必须承认,“第一名次数”是一个有启发但也有边界的指标。它会受航线选择的影响——谁把资源压在“可以通过调度提升可靠性的航线”上,谁就更容易在统计上占便宜。它也会受季节和事件的影响——比如旺季港口拥堵,或者运河通行能力下降,都可能改变某条线路的可预期性。最重要的是,它不直接等价于“平均准班率”,也不表示“客户体感”。一家在三条主要航线持续第一、在另外十条航线尾部徘徊的公司,统计上的“夺冠次数”可能很漂亮,但客户覆盖面的“服务稳定性”却不一定亮眼。理解数据,需要放回网络和客户的语境。

对货主而言,这份榜单给出了一个罕见的清晰信号:在未来12至24个月的采购周期里,把“可靠性”从附页搬到合同封面。不仅要在招标环节引入准班率指标,更要把它写进服务水平协议(SLA):比如约定季度准班率阈值、延误赔付机制、运力调整的提前通知期。选择谁,不再只是“谁更便宜”,而是“谁更可预期”。这将直接反向塑造航运公司的行为——当可靠性成为收入的锚点,调度团队的权重会上升,盲目追逐短期票价的冲动会降低。别忘了,库存成本、工厂排产、促销节奏,本质上都是时间的函数。买到有价差的海运服务很容易,买到可规划的时间,才是成本的核心。

在战术层面,货主还可以做三件事。其一,分层采购:把必须准时的货(季节性强、生产节拍敏感)交给“准班率稳定第一梯队”的航线和公司;把弹性货安排在“价格更优但波动较大”的渠道。其二,多点冗余:与两家以上在同航线有稳定表现的公司建立长期关系,避免在事件冲击时完全被动。其三,数据共创:把自己的需求预测与班轮公司的船期数据、港口拥堵指数进行API互通,让计划从“静态合同”变成“动态协同”。当双方能在预测层面对齐,任何临时调整都会变得更少、更轻。

对班轮公司而言,可靠性已不是公关词,而是商业模型。市场已经验证,在高不确定性的周期里,“把时间走稳”就是差异化。具体落地,需要几项硬投与软投共同发力。硬投包括:网络优化(减少不必要的停靠点、打造主干干线与高效摆渡的骨架)、码头合作(锁定更稳定的靠泊窗口和优先作业权)、船队技术(推进航速管理、即插即用的额外缓冲设计、绿色燃料带来的能耗与速度平衡)。软投包括:调度数字化(把ETA预测从被动变主动,用AI把天气、潮汐、港口作业、航道拥堵等变量提前体现在计划里)、客户沟通(透明的延误预警、替代方案的快速确认)、组织机制(让调度团队在关键决策场景里拥有否决权,以防止“销售一时爽、运营火葬场”)。

很多人问,绿色转型会不会“拖慢”可靠性?答案是,短期可能,长期不会。绿色甲醇等新燃料船的运营曲线尚需磨合,慢航作为减排策略也会改变时刻表的弹性。但一旦公司把“绿色与可靠”作为系统目标,网络就会重新设计:更少的跳港、更明确的缓冲、更高的信息透明——这些,反而提升可预期性。马士基在绿色燃料上的激进投入,若与Gemini的网络协同叠加,很可能把“绿色可靠性”从抽象愿景,变成可以被货主量化的承诺。这会打开一个新的价格层次:为可预期的低碳海运支付溢价,而不是为“可能低碳、可能延误”的不确定组合买单。

我们还需要直面几个系统风险。红海并未真正“归于平静”,地缘冲突的尾波仍在;巴拿马运河水位问题虽有缓解,但季节性约束会长期存在;欧美港口劳资谈判周期性的紧张,随时可能让一个航季的时刻表变得撕裂。在这些风险面前,准班率成为一种“韧性度量”——谁有能力把事件冲击转化为可管理的延误,谁就更值得信任。马士基这次的数据领先,说明了它在韧性上的优势;但这不是一次性的“冠军相”,而是一个需要持续投入的能力。MSC若能把规模优势转化为更强的调度算法与码头协同,完全可能在“夺冠次数”的指标上缩小差距;赫伯罗特与马士基的Gemini,如果能把联合编排中的磨合成本降到最低,甚至可能把“第一梯队”变成更长期的双强格局;ZIM之类的敏捷玩家,若与关键港口和区域码头做更深的合作,也会在特定航线形成结构性优势。

Sea-Intelligence的Global Liner Performance(月度全球班轮表现)报告之所以重要,是它提供了一个行业共同语言:以月为粒度、以航线为场景、以“排名次数”为立体视角。但是,数据只是工具。行业要做的,是把数据翻译成行动。货主需要用合同和系统部署,推动服务商把可靠性变成自律;班轮公司需要用组织和投资,把可靠性变成竞争力。别忘了,行业永恒的悖论是:运价可以一天一个样,但时刻表却只能一格一格地走。懂得守时的人,最终会被时间奖赏。

把话说得更直白一点:过去十年,班轮业最擅长的,是在供需紧张时迅速抬价,在供需过剩时果断撤舱;未来十年,谁更擅长的,应该是把时刻表变成信用,把信用变成利润。马士基的“247次第一”,是一面镜子:它照见了“可靠性即商业”的未来图像,也照见了同行的差距和追赶路径。行业评论员乐于用“大周期、强弱分化”来解释一切,但在客户那里,真正能落地的,是“货到了没”和“什么时候到”。在这一点上,Sea-Intelligence给我们提供了一条更可信的衡量尺。

最后,我们不妨给出两个前瞻判断。其一,Gemini 联盟的落地,将把可靠性竞争推向下一个台阶。联合编排若成功,行业会看到“精品干线+灵活支线”的新范式——这会迫使其他联盟或个体公司在网络策略上做出更明确的选择:要么规模驱动并用数字化降低复杂性,要么精品化并用协同提高可预期性。其二,数据主导的调度革命会在2025-2027年进入实战期。那些把预测引擎、动态缓冲管理、港口协同接口真正打通的公司,会在事件冲击中“不惊不乱”,在平稳时段中“稳中有冗”,从而把“第一名次数”从统计上的亮点,变成商业上的底盘。

行情有起伏,风暴有来去。唯一不会背叛你的,是时刻表。把时间当作产品来经营,这是班轮业最朴素也最不朽的真理。马士基的当下领先,是一次价值观的胜出;能否把这种领先跨越更多航线、更多季度,取决于它和对手们是否真的愿意为“可靠性”付出持续的代价。而那些最懂得用数据和协同把时间走稳的公司,将在下一轮周期里,收获最厚重的信任红利。

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com