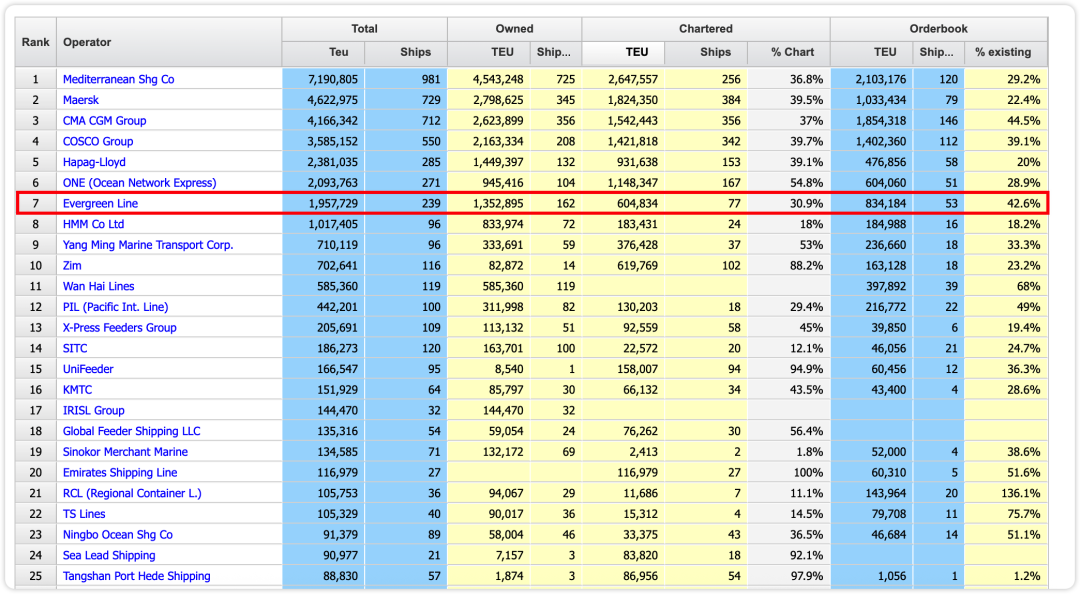

2026年1月28日,长荣海运(Evergreen Marine)公司通过其子公司长荣海运亚洲(Evergreen Marine Asia),一举订造23艘全新集装箱船,总价值高达14.7亿美元。

值得一说的是,这是在美国USTR301调查暂停后,中国台湾船东在大陆造船厂造船,是一次值得被记住的事件。

事实上,一直以来在行业对零碳路径争论不休、船厂产能被抢到2029年的当口,长荣海运再度出手,用一笔最高可达14.7亿美元的追加订单,把它的造船清单推到了76艘、总价值超过110亿美元的量级。这一次,不是超大型船的惯性扩张,而是16艘3100TEU支线船与7艘5900TEU后巴拿马型的组合,分别由中船黄埔文冲和扬子江船业承建。定价区间直白而冷酷:3100TEU一艘4600万到5600万美元,5900TEU一艘6700万到8200万美元。按行业人士判断,这样的价格几乎锁定了“常规燃料动力”的现实选择。

这是一笔怎么看都不“网红”的订单:没有引人注目的甲醇或氨燃料标签,没有24,000TEU的极致数字,也没有“全球首创”的技术噱头。但正因此,它更值得行业认真对待。在一个被净零叙事裹挟的周期里,长荣选择用冷静的运营逻辑与产能博弈,去对冲技术与监管的不确定性,留下可移动、可变现、可适配的船队结构。这不是保守,而是另一种前瞻。

具体来说,长荣此次通过子公司Evergreen Marine Asia下单,两型船合计23艘,5900TEU的交付目标指向2029年,3100TEU的交付时间未披露,但黄埔文冲的在手订单已排到2029年,这是业内公开的拥挤现实。长荣这两家船厂并不陌生:2024年,它在黄埔文冲下了6艘2400TEU甲醇双燃料支线船的订单,单价在5200万到5800万美元,计划在2027到2029年交付,服务欧洲支线市场;2025年11月,长荣又与广船国际和三星重工分别签下7艘14,000TEU LNG双燃料新造船的合同,单船175到205百万美元,交付期在2028到2029年末。再叠加克拉克森的数据:长荣目前在中、韩、日三国在建船53艘,其中包括11艘24,000TEU LNG双燃料“巨无霸”以及14艘16,000TEU甲醇双燃料。这是一个典型的“组合拳”:超大型走双燃料,中大型押结构灵活,小型支线试水甲醇,整体船队以多燃料、多尺度、多航线适配对冲长期不确定。

为什么是3100TEU与5900TEU?

全球班轮在过去三年重新拥抱枢纽—支线的“杠杆回归”:港口拥堵、运河限航、地缘风险让直达航线的边际收益下降,转运枢纽与支线网络的弹性更具价值。3100TEU正是内支线与近洋短途的“黄金尺码”:吃水浅、港口要求低、周转快,既可在东南亚—中国—日韩的密集港网中穿梭,也能在地中海、北欧短海承担高频补给。5900TEU则是“次主干线”的灵活机型:既能在亚洲—中东、亚洲—红海—东非乃至拉美东岸的二线主干航线上跑齐班,也能作为联盟内的大型航线的补班或替换船,覆盖油价、碳价与港口窗期的波动。

如果说24,000TEU的极致规模是“峰值效率”的代表,那么3100/5900TEU是“网络韧性”的载体。过去两年的红海迂回、巴拿马限航、欧洲罢工与美国码头工时波动,都在不断提醒:能绕得开、靠得下、调得动的船,才是波动周期里的硬通货。长荣选择在船厂产能最紧的时间段卡位这两个尺寸,是在联盟层面为自己争夺更高的航线配置权,也是在资产层面降低单船风险敞口。

常规燃料的“现实主义投票”

定价几乎让技术选型的讨论失去悬念:无论是3100TEU的4600万—5600万美元,还是5900TEU的6700万—8200万美元,都更贴近当前高效常规燃料(VLSFO/低硫燃油)配合节能设备的方案,而非甲醇或LNG的新增溢价。这与长荣正在进行的“双轨制”并不矛盾:它已经在超大型、主干线船上布了LNG双燃料,在欧洲短途试水甲醇,如今在中型船上回归常规燃料,核心是把不同航线、不同港网、不同燃料获取能力的约束,映射到船队结构的差异化。

这是一种对“不确定的碳未来”的理性管理。IMO在2023年更新的温室气体战略把“2050年净零”从愿景变成目标,并设定2030、2040的减排检查点;欧盟ETS已经将航运纳入碳交易,成本在逐年抬升;各大港口与货主在“绿色走廊”上热情高涨。然而,绿色燃料的全球可得性、价格可控性、燃料规格标准化、港口保税体系完善度,仍远未成熟。甲醇正在北欧—波罗的海—北海—地中海的轴线上形成初步网络,LNG保供更为成熟但绿LNG又是另一道题;氨还在安全性与发动机阶段的前期验证。对一家在全球铺网的班轮公司而言,“一口气全赌某一种燃料”不是勇敢,是鲁莽。

因此,常规燃料的订单不是对环保的拒绝,而是留出技术与资本的选择权。我们可以合理推断,这批新船会部署包括高效线型、推进优化、桨翼/节能导流、轴带发电、空泡润滑等成熟的节能方案,并在设计上预留“燃料转换准备”(ready)的空间,结合生物燃料掺混与运营上的慢航策略来满足EEXI/CII的合规——这些已经成为行业新船设计的标准配置。更重要的是,3100/5900TEU的财务规模与回收周期更短,一旦绿色燃料的供给—成本—政策三角达到拐点,这些船的改装与转配成本相对可控,不至于成为“碳资产搁浅”的重灾区。

船厂与产能:卡位战的胜负手

2024-2025年的造船市场是典型的“供给被锁、价格坚挺”:中国、韩国、日本的主流船厂在高附加值船型的排产已抵达2028-2029,造价在新能源船的推波助澜下整体抬升。黄埔文冲与扬子江承担这批订单,既反映了长荣与中船系的稳定合作,也折射出中国民营船企在集装箱船型上的成熟度与交付可信度。对长荣而言,选择在此刻拿下中型船的产能,不仅是“补齐结构”的工程,也是一次对未来变局的提前布防——当联盟内部和区域市场需要更灵活的舱位配置时,谁拿得到船、谁能按时交付,谁就有话语权。

这背后还有一个常被忽视的变量:订单交付期的“动态可变性”。2029年看似遥远,但在地缘、航运周期与技术迭代的三重不确定中,远期订单反而提供了操作空间。若绿燃料的性价比显著改善、港口保供形成网络、或监管对碳强度的要求进一步加码,长荣有机会在船坞阶段对部分设计进行调整或追加准备;若市场供需逆转,新船的交付节奏与部署方案也可在联盟内重排,减轻周期波动的冲击。与动辄2亿美元级别的超大型相比,中型船的“可调整性”与“可撤退性”更高。

周期与风险:在不确定中构造确定性

从宏观周期看,全球集运在经历2020-2022的异常繁荣之后,2023-2024进入供给释放与需求回归的阶段。红海绕航与巴拿马限航一度托高运价,但本质仍是地缘扰动下的短期价格信号。2025-2027年将是新船集中到港的窗口,运力净增长与老旧船淘汰的博弈将决定运价的底部形态。长荣此刻下单常规燃料中型船,面对的核心风险是:一旦需求增速不及预期,行业进入新一轮“拼舱位”的平价竞争,中型船是否更易被压价?

行业倾向于认为,在“全球化的区域化”趋势下,中型船的抗压性更强。制造转移正在把更多货源分散到东南亚、南亚、拉美,港口群的层级更复杂,直达主干航线的粘性被打散。支线与次主干的稳定、密度与时效,成为托运人评估供应链的核心指标之一。在这样的网络形态中,能在多港快速靠离、在多联盟之间灵活切换的中型船,是运价下行期的“现金流守望者”。长荣的这一步,更多是一种对未来航运地理的配置而非短期的价格投机。

长荣是海洋联盟的一员,与中远海运海、OOCL、CMA CGM的协同让它在航线网络上拥有较高的配置自由度。值得注意的是,联盟内的燃料与技术路径并不统一:CMA CGM在LNG上走得更深,OOCL与中远海运在港口与物流整合加码,马士基则在甲醇上All-in、并强化集成物流的长链条,MSC以超大型与独立网络的规模优势压舱。在这种多路径博弈中,长荣的“多燃料、多尺度”的组合更像是避免成为某种单一叙事的人质:不因某种燃料的短期供给—政治—金融风险而全盘被动,不被某一种业务模型的高资本支出结构压住现金流。

换言之,今天的长荣海运的“加码中型船、押注常规燃料”的选择,不是对绿色的否定,而是在真实的供应链与燃料市场中给未来留足回旋空间。与其在某种技术路线的叙事里做勇敢的赌徒,不如在多路径的系统优化里做耐心的布局者。真正决定一家班轮公司的长期竞争力的,不是某一艘船的燃料标签,而是它是否能在每一条航线上,把运力、燃料、港口与客户的四边形打磨到最优。

这笔订单的象征意义在于:当行业在“净零”与“扩张”的两极叙事之间拉扯时,仍然可以用中型船的网络价值与常规燃料的现实效率,去构造一个可经营、可调整、可迭代的船队。到2029年,这批船的交付将与长荣的甲醇支线与LNG主干共同形成一张“多燃料—多尺度”的网。那个时候,不论碳价走到何处、燃料标准如何演化,长荣至少不会被单一叙事绑架,它有机会用自己的节奏,走向真正的绿色与可持续——不是口号,而是运营学意义上的可持续。

在这个意义上,我们更愿意把这次“加单”理解为一次策略上的“校准”:在大船之外,补一块机动的中型拼图;在绿燃之外,留一条常规的生存通道。它未必能让人眼前一亮,却可能让企业在下一个不确定周期里,走得更稳。对航运业而言,稳,是新的锐利。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com