在全球集装箱航运业进入2026年之际,市场正面临着过剩运力、运价下行压力以及地缘政治不确定性的多重夹击。作为行业曾经的绝对霸主,A.P. Møller-Maersk(马士基)却在这一轮动荡中展现出罕见的从容与锐气。最新财报与CEO Vincent Clerc的公开表态,不仅大幅上调了与Hapag-Lloyd(赫伯罗特)Gemini联盟的协同收益预期,更在可靠性、成本控制、红海复航与绿色转型等关键议题上,划出了清晰而强硬的战略边界。

这不是一份简单的业绩说明书,而是一份带着锋利态度、明确划线的行业宣言:马士基正在用实际行动告诉所有竞争对手——在混乱的市场里,真正的胜者不是谁船多、谁运力大,而是谁能在可靠性、成本效率和战略定力上建立起难以复制的护城河。

Gemini联盟:从“生存工具”到“竞争杀器”

一年前,当马士基宣布退出与MSC长达十年的2M联盟,转而与赫伯罗特组建Gemini时,业内普遍将其视为一次“无奈之举”——毕竟MSC的野蛮扩张已让马士基在联盟内部渐失话语权。但一年过去,事实狠狠打了那些唱衰者的脸。

Vincent Clerc在投资者电话会上毫不掩饰地宣称:Gemini已让马士基在生产成本上“对若干竞争对手形成了明显优势”。最新预期显示,联盟年度协同收益将达到8.2亿至11亿美元,远超2025年的3亿美元。这不是简单的数字跳涨,而是马士基在可靠性与成本控制上双线收割的成果。

90%的准班率——这是Gemini对客户的硬承诺,也是马士基敢于在财报中反复强调的“差异化武器”。当其他联盟还在为延误推诿、为运价战自残时,Gemini用29条主干线、32条支线、340艘船、370万TEU的总运力,硬生生把可靠性从“可有可无的软指标”变成了“客户付费的硬通货”。

更狠的是协同效应的拆解:

这三板斧砍得干净利落,直接把Gemini从“过渡性联盟”变成了马士基在过剩市场里的核心竞争壁垒。Clerc直言:“Gemini目前仅覆盖我们网络的约一半,我们仍看到将这些优势扩展到其他业务的潜力。”言外之意很清楚:马士基还没出全力。

对比之下,其他联盟的窘境显得格外刺眼。Ocean Alliance、THE Alliance仍在运力竞赛的泥潭里挣扎,却拿不出一张能与90%准班率相提并论的成绩单。马士基用行动证明:在需求疲软、运力过剩的2026年,客户愿意为“确定性”支付溢价,而非一味追逐低运价的“不确定性赌博”。

红海复航:安全第一,还是战略领先?

红海危机进入第三个年头,马士基终于迈出了实质性复航步伐——但前提是必须有军事护航。Clerc的态度异常坚决:“我无法向员工交代没有护航的航行。”

这不是胆小,而是责任,更是战略定力。

当部分竞争对手已悄然恢复无护航航行时,马士基选择与赫伯罗特联手,在欧洲军舰护航下谨慎推进“第一阶段”复航,先恢复地中海与美国航线(绕航成本最高的两条),用实际节省验证安全可行性。Clerc坦言:“目前护航军舰容量有限,还不足以支撑全行业回归苏伊士。”这等于把“安全优先”变成了事实上的行业门槛——跟得上马士基节奏的,才能吃到红海复航的第一波红利;跟不上的,只能继续烧油绕行好望角。

这种“宁可慢、不可乱”的策略,表面看是保守,实则是领先。马士基不仅在控制风险,更在塑造行业规则:谁先建立起有护航、可控、可复制的红海复航模式,谁就将在运力效率与成本上重新拉开差距。2026年,若红海全面恢复,马士基与赫伯罗特的先发优势将迅速转化为市场份额与定价权。

绿色转型的困局:IMO失速,马士基的“乙醇突围”

如果说Gemini与红海策略展现了马士基在运营层面的锐利,那么在绿色转型上,Clerc的表态则充满了现实主义的焦虑与高超的政治智慧。

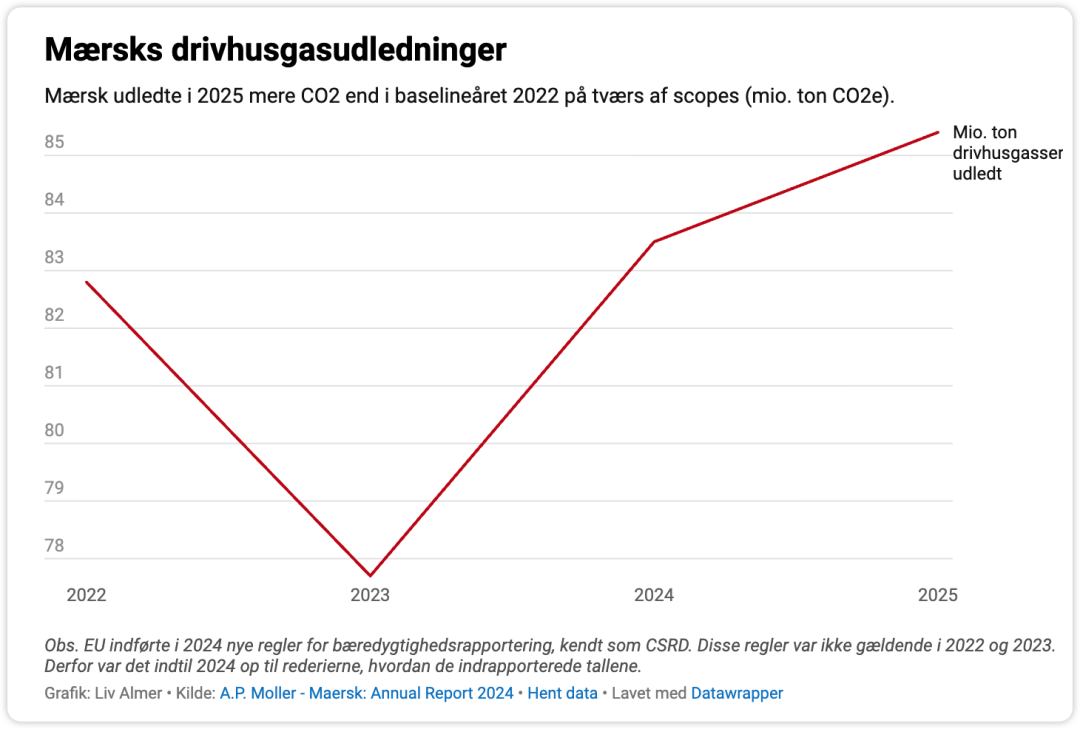

2025年,马士基总排放量不降反升,从2024年的8350万吨增至8540万吨,距离2030年5980万吨的目标越拉越远。原因显而易见:绕行好望角、新船交付、海洋燃料销售增长——这些都是外部强迫的“刚性碳排”。

但Clerc没有选择推卸责任,而是直指核心问题:没有IMO全球框架协议,马士基的气候目标将“极其困难乃至不可能”按时实现。

2025年秋季,美国与沙特联手将全球航运碳税推迟一年,直接打断了行业绿色升级的节奏。马士基曾公开批评这是“绿色转型动力的丧失”,但如今Clerc的表态更进一步:如果协议彻底流产,马士基将不得不面对“不可能完成”的局面。

这不是危言耸听,而是对行业现实最清醒的警告:没有全球统一的碳价或燃料标准,单靠企业自发行动,绿色转型注定是“富人游戏”——资金雄厚者可以提前布局双燃料船、锁定绿色甲醇,但绝大多数船公司只能继续烧重油熬时间。

更精彩的是马士基的“乙醇策略”。在过去几年重押绿色甲醇后,马士基于2025年底开始测试乙醇混燃,并将其提升到地缘政治破局的高度。

Clerc一针见血地指出:美国反对当前IMO方案的核心症结,在于现有路径将使全球航运对中国的绿色甲醇产生100%依赖。这不仅涉及长距离运输成本,更涉及能源安全红线。

乙醇则不同——巴西与美国是全球最大生产国,且目前存在过剩产能。如果航运业转向乙醇,美国本土生产商将直接受益,这完全可以被纳入“美国能源主导”战略框架。Clerc的潜台词很清楚:马士基愿意调整燃料路径,为美国提供“体面台阶”,换取其在2026年11月IMO会议上的妥协。

这是一着高明的“地缘政治棋”。马士基不仅在技术层面保持开放(甲醇、乙醇都不排他),更在政治层面主动破局,试图把IMO谈判从“中美博弈的牺牲品”拉回“多方共赢的谈判桌”。

2026:马士基的底线与行业的警钟

马士基对2026年的指引异常清醒:EBIT预计在-15亿至+10亿美元之间,远低于2025年的35亿美元。这不是悲观,而是对过剩运力与运价下行的理性判断。

但正是在这样的市场环境下,Gemini的协同效应、红海的谨慎复航、绿色转型的灵活策略,共同构成了马士基的“底线防御”与“反击潜力”。Clerc反复强调的三件事——可靠性溢价、成本优势、安全优先——正是马士基能在最坏市场里活得最好、最久的根本。

对比之下,其他巨头仍在运力竞赛的旧思维里打转:订新船、扩联盟、压运价,却拿不出90%准班率、拿不出有护航的红海复航方案、更拿不出在IMO谈判中的实质性破局思路。

马士基用行动证明:在航运业从“规模为王”转向“效率为王”“确定性为王”的新阶段,真正的领导者不是谁船最多,而是谁能在混乱中建立起最硬的规则、最稳的底线和最远的战略视界。

换言之,2026年将是残酷的一年。运力过剩将淘汰一批跟不上节奏的玩家,红海恢复将重塑成本格局,IMO谈判将决定绿色转型的成败。马士基已经亮出了自己的牌:Gemini是矛,安全准则是盾,乙醇策略是破局的钥匙。

行业其他玩家,是选择继续在旧规则里内卷,还是跟上马士基划出的新红线?答案很快就会揭晓。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com