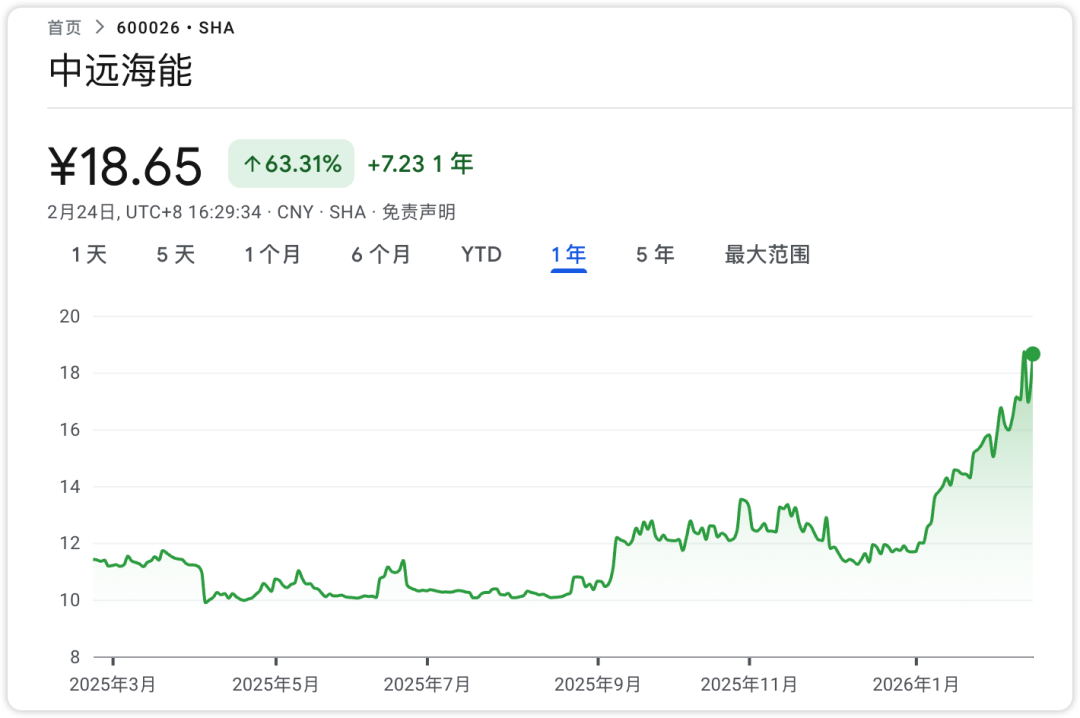

2026年2月24日,在中国春节中的第一个A股交易日,受国际油运市场的供需等多维度影响,中远海运能源(600026.SH、01138.HK)股价大涨,延续春节前的向上趋势,总市值规模站上1000亿里程碑,创造历史新高。

行业观点认为,这一轮航运股的上涨,不是一次普通的“周期回暖”,而是一次现金流定价的“再教育”。用克拉克森证券的话说:期租价格正在重置回本经济学,资产价值被硬生生往上拽。当VLCC现货日租金一脚踩到16.2万美元、一年期租创下10万美元的历史纪录,投资者的计价模型就不再盯着净资产值,而是开始为可见、可锁定的高现金流溢价买单。结果是显性的:上周除了中国A股受春节停市之外,全球航运板块整体再涨6%,原油油轮领涨10%,Frontline、Okeanis Eco Tankers五天各飙18%,DHT上涨13%,成品油轮的Scorpio也涨了6%。对比传统的“淡季”,这不是温和复苏,这是“强势重定价”。

中远海运能源正是这轮油运现金流重定价的“高纯度”样本:截至2025年9月底,公司拥有及控制油轮运力159艘,2343.9万载重吨;在建油轮运力18艘,296.1万载重吨。作为油轮运力规模全球第一的龙头船东,油运仍是公司稳固的规模基础与利润弹性来源,而LNG、LPG及化学品等板块则通过产业链延伸,形成“航运+物流”一体化综合业态,提升了周期韧性与客户粘性。在VLCC现货与期租共振的阶段,拥有多板块协同的业绩根基,更能增强资本市场对公司中长期价值的可见度和信心。

事实上,近一段时间以来VLCC市场租金持续大涨。根据Clarksons Securities的数据,本周VLCC即期日租金以162,000美元/天收盘,一周内暴涨25%。与此同时,一年期期租租金创下历史新高,达到100,000美元/天。此外,多笔一年期VLCC租约已在10万美元/天这一档位成交,纽约上市的DHT同样以9.4万、9万/天锁定两艘2012年建造的老龄船。这意味着:期租市场不仅“起火”,而且火势蔓延到不同船龄、不同配置的船型。

值得注意的是,在“缺船”之外,更稀缺的其实是“能用的船”——合规可审计、保险可承保、交付确定性强的运力。在外部不确定性上升时,主流客户往往更愿意为“确定性溢价”买单,这部分溢价来自长期运营与风控体系的积累,也正是中远海运能源作为央企的使命与职责所在。在IMO减排规则趋严、合规审计要求提高的背景下,中远海运能源推进绿色低碳转型与安全合规体系建设。一方面通过节能减排、绿色燃料试点等方式降低单位能耗与合规风险,另一方面以更高标准的安全与风控管理,提升长期运营的稳定性。对资本市场而言,这些看似“不直接贡献运价收益”的投入,恰恰是决定估值能否穿越周期的重要变量。

更进一步看,“确定性溢价”并不只来自运力规模,也来自服务链条的可视化与协同效率。近年来,中远海运能源推出“远海锦程”等全球化数字化供应链产品,实现跨板块协同创新、全链条服务升级、供应链韧性赋能,为客户提供全程物流解决方案。在航运业从“拼运价”走向“拼服务、拼效率”的阶段,这类产品化与数字化能力,往往更容易沉淀为客户粘性与经营韧性。

为什么是今天的油轮市场?高运费:本轮市场最强劲的催化剂

VLCC基准航线中东湾至中国的日租金,从2025年底的低谷急速反弹,一度突破12万美元/天,甚至在部分高峰时段接近13万美元/天。这种极端租金水平已远超2023-2024年周期均值,也接近2008年超级周期的历史峰值,市场参与者普遍用“frothy”(泡沫化)来形容其非理性繁荣的一面。然而,这种高租金绝非单纯的短期投机炒作或偶然波动,而是多重结构性因素长期共振、相互强化的结果,具备较强的持续性和韧性。

首先,全球原油需求的稳健复苏构成了最坚实的基础支撑。进入2026年,国际能源署和OPEC月报一致上调全球原油需求预测,亚洲尤其是中国和印度的炼厂开工率持续高位,长距离原油运输需求呈现爆发式增长。中东产油国向亚洲的出口量大幅增加,吨海里需求因此持续放大——这一指标直接决定了VLCC的实际运力利用率和租金水平。与此同时,非OPEC产油国的增产也间接推动了跨洋运输周转,进一步巩固了需求端的基本。

其次,地缘政治不确定性成为运费暴涨的直接催化剂。红海及苏伊士运河局势持续紧张,导致大量VLCC选择绕行好望角,这使单航次里程平均增加约20%-25%,相当于无形中“凭空”创造了额外运力需求。贸易商为规避风险,倾向于提前锁定运力,甚至接受更高租金的长期租约,这进一步推高了现货市场情绪。此外,俄罗斯原油出口路径的调整也延长了平均运输距离,叠加效应显著放大了整体运力缺口。

第三,老龄船队的加速退出正在悄然收紧有效供给。全球VLCC船队中,建成于2005-2010年的船舶占比仍高达30%以上,这些老船正集体面临特别检验、压载水处理系统强制改造、碳强度指标(CII)评级下调以及即将到来的欧盟碳税(EU ETS)合规压力。高额改造成本和潜在的运营限制,迫使部分船东选择提前拆解或将船舶转为浮式储油单元,2025-2026年间已有数十艘老旧VLCC永久退出原油运输市场。这种供给侧的自然收缩,在需求强劲的背景下直接转化为租金的上行压力。

最后,新船供应瓶颈构成了本轮周期最关键的“天花板”。尽管2024-2025年VLCC新船订单有所回暖,主要集中在韩国和中国主流船厂,但优质泊位早已排满,实际交付高峰要到2028-2029年才会逐步显现。在当前地缘与环保双重约束下,船厂还面临钢材价格高企、双燃料/氨燃料准备等新技术加装的额外成本,导致新船报价稳定在1.2亿-1.3亿美元区间。短期内,市场几乎无法指望新船增量来缓解供需矛盾,这进一步强化了现货运费的上涨逻辑。

行业把主线拉回油轮,是因为油轮用“现金回收”重新制定了游戏规则。过去一年,VLGC和干散同样逆季节走强,板块估值整体抬升:VLGC公司重新回到净资产值之上,干散货板块平均交易在89% NAV,唯有集装箱船舶出租商以及一定程度上的成品油轮仍有折价。上一次航运整体估值这么高,是2024年5月底——那次冲顶的结局,是快速反转。不同的是,这次运价与期租提供了更好的基本面支撑;相同的是,局部的定价已经显得昂贵。你当然可以在强趋势里加注,但不要忘记,市场不会为所有股票的“跑赢”投赞成票。如果说这轮油轮行情教会了投资者如何为现金流买单,那么老派油轮家族则提醒我们:如何活成现金流本身。Poten & Partners把这个故事讲得很“朴素”:在一个20—25年的VLCC周期里,现货盈利可以在0与10万美元以上之间剧烈振荡,资产价格同样翻飞。你可以把每一次买卖都看成一次“择时博弈”,也可以像传奇家族那样,“买了就拿着”,把技术维护做好,把杠杆压低,凭借结构性、长期化的运营把现金流熬出来。

另外值得一提的是,近期Xclusiv Shipbrokers在报告中指出2026-2027 年油轮交付量将达到 2009 年以来的最高水平,但其中大部分用于替换老旧油轮,而非增加净运力。换句话说,从表面上看,油轮订购热潮令人担忧,但全球船队老化意味着大多数新船都是替换旧船,而不是新增船舶。

如果仅看曲线,2026—2027年全球油轮交付量将冲上2009年以来新高:Xclusiv数据显示,两年内分别有约342艘与368艘新船接舷,和上一轮超级周期顶峰的2009年(406艘)只差一步。市场直觉因此拉响“过剩警报”。但把显性订单簿与隐性船龄结构叠在一起看,就会发现这轮“造船潮”的底色并非扩张,而是换代。

Clarksons的历史基准清晰地告诉我们,传统非环保、非洗涤器的VLCC一年期租约此前峰值不过9万美元/天(2004年、2008年),疫情储油潮的十二个月合约也不过8万美元/天。今天的“破百”,不仅刷新了历史纪录(个别成交在2008年曾记录到9.8万美元/天),更是在一个现货市场并非历史最高但持续强劲的环境里达成——这是罕见的组合:期租与现货的共振、资产与远期运价的齐涨,以及流动性本身的“扩容”。

为什么此刻会出现“齐涨”?供需底层逻辑解释得通,而且更具结构性:

首先,原油出口端普遍抬升。巴西1月出口同比增长13%,中东近周装船保持高位,OPEC+1月供给环比上升6%。这不是一次性事件,而是多区域供给同时向上,给长航程运输提供了稳定底盘。

其次“主流”船队的利用率提高。委内瑞拉油流改变路径、俄印贸易缩减,以及对被制裁船舶的使用更趋谨慎(近期的扣押强化了合规压力),把原本“在阴影中”的运力排除在主流之外。

另外,阴影船队的有效供给在主流市场消失。被单体点名、列入黑名单的VLCC已达154艘、约4700万载重吨,占总运力的17%。这意味着近五分之一的总量不再参与“可用、可审计、可保险”的主流交易。合规溢价、可靠性溢价正在重新定价。

以及,头部运力出现“集中化”。韩国船东Sinokor整合VLCC船队,预计控制152艘,约占全球总量的17%,几乎40%的“合规现货船队”可能被单一集团掌控。市场对“被卡脖子”的担忧从传闻变为显性风险,催化了承租人提前排队“抢吨位”。

业内人士指出,需求侧有双看不见的手:不是缺船,是缺“能用的船” 为这波VLCC强势找理由并不难:俄油改线、亚洲需求恢复、美国原油出口韧性增加、红海与部分航线安全事件导致绕行、EEXI/CII约束下的降速与合规成本抬升,综合抬高了吨海里与有效供给紧张度。但更关键的是“能用的船”的概念——合规、保险可承保、操作风险可控、对交易对手有确定交付能力的运力,远比账面上的“全球船队总数”更稀缺。任何能在这个维度上提供确定性的参与者,都在收取溢价。

在这一切的判断之外,还有一个不容忽视的事实:今天的VLCC市场已显露出“权力的价格”。谁有可用、可审计、可保险的合规吨位,谁就拥有定价权;谁能在不确定中提供确定性,谁就拥有议价权。Evangelos Marinakis一笔10万美元/天的合约叫响了“新锚”,DHT以9万—9.4万/天锁定老龄船,则代表了“次优配置的最好价格”。在行业内部,这是一场关于“可靠性”的集体押注;在行业之外,这是一场关于“话语权”的权力重构。

从新闻到趋势,我们需要最后再强调一点:这不是一次偶然的横截面,而是一个长期化的斜率。历史上的现货峰值固然惊人,2019年市场油运市场遭美方制裁后,日收益一度冲到30.7万美元;2007年韩国油污事故后,现货曾触及23万美元;2020年疫情储油潮下,现货收益冲至27.9万美元。但那是“尖峰”。今天的不同是,“高位持续”在有序展开,它支撑了期租市场的喷涌,也支撑了资产价格与远期运价的齐涨。

业内人士指出,三大情景与关键触发:

第一:平衡延续(概率中高):地缘扰动缓解但不消失,OPEC+稳步释放部分产能,美国与拉美出口维持增长,吨海里维持高位;新交付主要用于置换,运价在高位区间震荡。策略:维持有纪律的下单与合理TC覆盖。

第二:偏紧走高(概率中):影子船队受监管与保险压力加速退场,红海风险延续或升级,吨海里再抬,拆解短期难以补位,部分舱型(Aframax/LR2、Suezmax)出现持续性高租。策略:提高现货敞口,抓取上行;谨慎新增VLCC订单,避免远端回撤。

第三:过渡转弱(概率低中):地缘明显缓和,红海绕行减少,OPEC+谨慎,全球需求边际放慢,吨海里回落;若VLCC集中下单叠加交付高峰,2028—2030年供需软化。策略:提前通过TC与衍生品锁定现金流,加快老龄资产处置,严控资本开支。

正如百年航运媒体英国劳氏日报(Lloyd’s List)所言,把这轮订单潮简单类比2009,是误读。其一,交付峰值之下,核心舱型的新增更多是替代。其二,供给不再是单一市场,而是合规与影子两套体系并存,供给弹性更“硬”、波动更大。其三,监管与碳价把“船舶质量”从隐性因子变成显性定价,资产的好坏鸿沟将被拉大。

对产业链而言,这是一场“用质量换时间”的周期:用更高能效、更可转换的新船换掉边际成本飙升的老船,为未来5—7年的高景气留出弹性;同时用纪律与技术对冲“影子—合规—地缘”三重不确定。对造船而言,中国民营力量的崛起将为大型油轮的价格与供给结构注入变量,国际船东的“船台地图”正在重绘。

真正的考题不在2026—2027的交付峰值本身,而在于VLCC在未来两年的下单纪律,以及行业对影子船队命运的定价。在这两道题上交出稳健答卷,油轮市场的“过剩恐慌”大概率不会兑现;反之,若纪律松动、错误的技术路径与资本冲动叠加,2028年后的“二次冲击”并非没有可能。

周期从来不是敌人,失序才是。把“吨海里—合规—碳约束”的三角坐标刻在资产与运营决策上,以更新替代扩张、以选择替代赌徒心态,这一轮,我们不必重演2009。

但高位上的真命题,从来不是“强不强”,而是“怎么赢”。

从估值角度看,今天的板块不是“全面便宜”。原油油轮领涨后亦进入高位区间,成品油轮仍有一定折价。对“价值轮动”敏感的投资者,可以考虑在油轮的现金流主线里保留核心仓位,同时对折价板块进行分散配置,赌的是基本面的后续修复与估值的追赶,而不是去追“涨幅冠军”的尾巴。

此外,欧洲玩船的百年“传奇家族”也多次强调:航运不是一个只靠聪明就能赢的行业,它靠的是经营的笨功夫。买入、持有、做好技术与合规、低杠杆、与时间做朋友。韩国的Sinokor在近月大手笔扩张VLCC,希腊系家族仍在周期里稳稳当当地调仓与下单——这不是“人设”,而是“方法”:拥抱波动,但不与波动硬碰硬;在现金流能看得见的时候,要敢于锁定;在资产价差能看得见的时候,要敢于出手。航运从来都不缺“故事”,但能把故事写成报表的人,不是擅长讲故事的人,而是擅长做生意的人。

而在中短期展望不难给出:油轮在地缘与贸易流向扰动下,高位波动为主,期租价格仍将支撑资产估值;更重要的是,把这种“看起来热闹”的景象还原为“可执行”的策略。如果你是船东,用现金流做指挥棒,不要被价格牵着走;如果你是投资者,用分散与纪律对冲人性的贪婪与恐惧;如果你是融资方,用条款与久期控制风险,避免成为“最后的接盘手”。

此外,航运星球也强调,在这个新周期里,最难的决定往往是最正确的:在价格诱惑前保持纪律、在政策大潮中保持灵活、在不确定性中买入确定性。对于认真做长期的玩家,这不是一场短跑,而是一场关于控制力、韧性与资本效率的持久战。愿每一个参与者,都能在滚烫的市场里带着冷静的算盘。

换言之,“买入并持有”的要义——不是永不交易,而是把经营本身当作收益的主干,把资产价格的波动当作辅助。很多对冲基金曾被油轮的高回报诱惑进场,也同样被波动劝退。家族企业知道择时的代价:你很可能在最差的点卖出,在更差的点买入。高质量的技术管理、低杠杆、长周期心态,才是把胜率从“赌风向”提升到“做生意”的方法论。

整体来看,航运是一个把波动变成现金流的行业,也是一个把时间变成收益率的行业。油轮如今扛起了这轮牛市的旗,但真正的胜者,还是那些用现金流去定义估值、用纪律去抵抗波动的人。把“回本经济学”刻进你的财务模型,把“买入并持有”的方法论刻进你的运营手册——在这个行业里,漂亮的故事不值钱,能穿越的策略才值钱。

最后整体来看航运史上,每一次高价都在问同一个问题,这是泡沫,还是稀缺的定价?在这一轮VLCC周期里,我们的答案更倾向后者。合规稀缺、可靠性稀缺、集中度稀缺、技术稀缺,正在共同塑造一个“高价可持续”的周期。对承租人而言,拥抱不确定性的最好方式,是提前占有确定性;对船东而言,在高位中构建稳健的现金流底座;对资本而言,理解这不是一根冲天的“针”,而是一条有坡度的“脊”。当市场从“热到烫手”走向“热而持久”,价格不只是交易的结果,更是权力的表达。谁能在这场权力的重构中掌握主动,谁就能在下一轮周期里定义新的常态。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com