前言:造船厂的反向并购思维:不扩产能扩股权,扬子江要做“需求的内线”

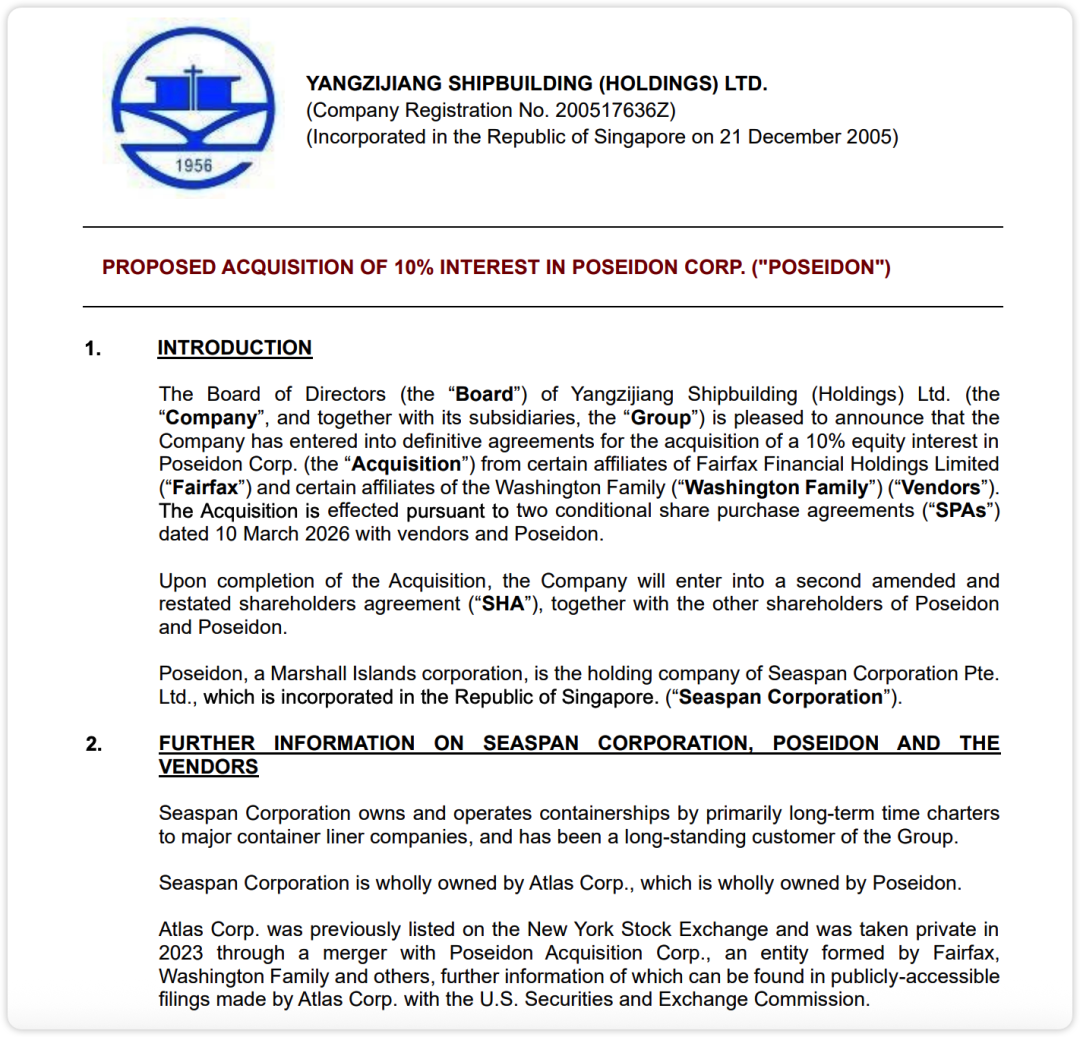

2026年3月10日,市场超级大新闻,在新加坡上市的扬子江船业(Yangzijiang Shipbuilding Holdings Ltd.)突然发布公告称:以8.257亿美元现金,从Fairfax Financial和Washington Family关联方手中,收购Poseidon Corp. 10%股权。Poseidon正是全球最大独立集装箱船东Seaspan Corporation的最终控股母公司——后者通过Atlas Corp.全资持有Seaspan。这笔交易看似简单,却在全球航运产业链上掀起惊涛骇浪。它不是一次普通的财务投资,而是一场中国船厂从“下游接单者”向“上游决策参与者”逆袭的战略宣言。

公告原文链接:https://yangzijiang-cn.listedcompany.com/newsroom/20260310_192308_BS6_3D3M98L98SXUZ02I.1.pdf

与此同时,海洋网联(ONE)将其对Poseidon的持股从28.7%一口气拉升到48.9%,投入约15.7亿美元。这意味着:全球最大集装箱船租赁运营商Seaspan(Poseidon旗下Atlas的核心资产)如今的股东名单,出现了航运产业链三端同屏——船厂、班轮公司与资产平台。

业内人士指出,这笔交易溢价明显,却溢价得值。它标志着扬子江船业正式告别过去十年“靠规模、靠低价、靠中国制造红利”的粗放增长模式,转向以资本为杠杆、客户为锚点、产业链为护城河的精细化博弈。在2026年这个节点——集运运价高位震荡、绿色燃料转型迫在眉睫、全球贸易碎片化加速——扬子江的这一步,堪称行业洗牌的先手棋。其他中资船厂若不跟进,五年后恐怕只能沦为韩国现代、大宇和三星的“代工厂”。

如果仅从静态净资产定价,这显然不“便宜”。但资本市场买的不只是资产,更是未来的议价权与信息权。扬子江的解释直截了当:优化富余资金配置,靠近终端市场动态,提升市场情报与客户响应能力,强化价值链垂直整合,改善产能规划与船厂开发策略。这些话术听上去宏观,但背后是中国船厂面对下一轮造船周期与去碳转型的现实选择。

一、交易核心:8.257亿美元买的不只是股权,而是“订单可视度+市场情报+长期绑定”

根据公告,扬子江将收购Poseidon 29,175,274股股份,总对价8.257亿美元(约合10.55亿新加坡元)。这笔钱全部来自内部现金储备,交易完成后,扬子江将获得一个董事会席位,以及优先购买权、共同出售权、优先认购权等少数股东保护条款。

Kroll(HK)Limited的独立估值报告显示,10%股权的公允价值区间为6.606亿至8.109亿美元。而扬子江最终支付的价格高出区间上限约1.5%。董事会坦承“溢价”,却同时强调:战略溢价远高于财务溢价。理由有三:

首先,Seaspan是扬子江“老铁级”客户。过去十年,Seaspan向扬子江下单的集装箱船订单累计超过50艘,占公司集装箱船业务的重要份额。长期期租模式下,Seaspan将船舶稳定租给马士基、MSC、地中海航运等一线班轮公司,现金流极度稳健。此次入股,直接把“客户”变成“股东+伙伴”,订单能见度将从“季度预测”提升到“年度甚至三年滚动规划”。

其次,这是真正的垂直一体化。传统船厂与船东是“甲方乙方”关系,船东一砍价,船厂利润就被压扁。现在扬子江持有上游股权,能直接参与Seaspan的船队更新决策——下一批新船要不要上甲醇双燃料?要不要预留氨燃料接口?这些问题不再是“被动等待招标”,而是“共同决策”。在IMO 2050净零目标倒计时24年的当下,这种一体化能力就是生死线。

第三,现金回报稳定。Poseidon最新未经审计财报显示,10%股权对应的账面价值约4.59亿美元,净有形资产4.52亿美元,2025年归属净利约7403万美元。交易完成后,按公告测算,扬子江每股收益将从219.23分人民币提升至232.19分,净有形资产每股基本不变,仍保持净现金头寸。换句话说,这笔钱投出去,不仅不会拖累资产负债表,还能贡献稳定分红+资本增值。

如果只看Kroll估值,这笔交易确实“贵”。但在航运这个极度周期性的行业里,任何只看DCF的估值都是纸上谈兵。2023年Atlas Corp.被Fairfax领衔的财团私有化时,市场就已给出“长期稳定现金流”溢价。如今扬子江接棒部分退出方股权,等于以“中国船厂+亚洲船东”双重视角,重新定价Seaspan的战略价值。溢价?那是为未来十年订单安全垫付的保险费。

为什么一家船厂要入股全球最大的集装箱船东?

第一,订单可见性与周期对冲。过去两年,集装箱航运从天价运价回落,市场似乎回归“常态”;但红海避险、燃油成本与监管叠加,使有效运力与资金成本呈现新变量。Seaspan此类资产平台的商业模式,是用长期租约锁现金流,用规模优势压建造与融资成本。对船厂而言,成为其股东等于把“客户黏性”从项目级延伸到股权层面:在行业旺季,确保优质订单不旁落;在淡季,则用股权关系稳定产能、平抑波动。这种对冲价值,是表内外收益合体的期权。

第二,信息优势与定价权。船厂最怕两件事:一怕盲目扩充产能被周期反噬,二怕押错技术路线被法规淘汰。通过股权嵌入Seaspan,扬子江获得“前端需求雷达”——班轮公司与资产方对舱位、燃料、租期的偏好,第一时间传导到设计与产线。更关键的是,Seaspan与ONE同为大股东,意味着“货主—船东—船厂”信息闭环更紧密。在双碳监管、EU ETS/燃油附加费与CII/EEXI硬约束常态化的背景下,这种信息优势会直接转化为产品能力与议价能力。

第三,技术路线共创与供应链协同。替代燃料并无单一答案:甲醇、LNG、氨燃料、岸电、风助推、能效技术百花齐放,但商业可行性与全寿命周期经济性各有权衡。传统模式是船东提需求,船厂与设计公司提供方案,然后再在融资端拼凑。股权关系能把这个流程提前打包:由少数“锚定客户”与“锚定船厂”共创平台化船型、模块化技术与可升级的燃料接口,形成标准化、可复制的系列产品——既降低试错成本,也更容易获得融资认可和租家背书。

第四,资本回报与风险结构再平衡。扬子江曾分拆金融板块,释放出管理富余资金的能力。这笔交易在会计上的短期收益未必亮眼(溢价购入意味着账面立刻创造不了价值),但从风险视角,船厂用一部分自由现金流去换取稳定、可预期的分红与资本增值的可能性,同时与核心客户绑定。这在高杠杆、强周期的造船业,是一种“把利润曲线变平”的治理手段。

ONE的“半控股”,与Seaspan的“平台价值”

不能忽视的是ONE同步加码——以每股28.30美元增持,持股升至48.9%。这背后释放两个信号:

1、班轮业的纵向整合仍在继续。疫情红利期的巨额利润让班轮公司尝到“控制资产”的甜头,除了自有船和长约锁定,也希望通过股权层面绑定核心租家。MSC自有化路线走得最彻底,ONE的做法更倾向于“平台控股”:不把资产挪到自己表内,但用股权影响船队结构与扩张节奏。这样在景气下行时更具弹性,在监管与地缘不确定性升温时更具机动性。

2、资产平台的战略价值再定价。Seaspan的体量与合同结构,使其在多气候、多燃料、多航线的不确定世界中,成为“风险吸收器”和“标准制定者”。它既能把分散的下游运力需求打包成可融资的资产池,也能在上游对船厂形成稳定订单流。ONE加码,等于承认了这种平台化治理对自身运力安全的不可或缺。

更深层的信号是:国际资本正在从“纯船东”资产中部分退出,中国产业资本强势入场。Fairfax作为价值投资巨头,2023年以高杠杆私有化Atlas,如今部分套现离场,说明其已赚取可观回报。而扬子江接盘,等于用中国制造的“硬通货”——现金+造船能力——换取全球航运产业链的话语权。这不是简单的“接盘”,而是中美航运资本格局的一次微妙转移。

行业前瞻:为什么说这是中国船厂“必须打的一仗”?

2026年的全球航运,正处于“三重夹击”:

在这种环境下,单纯的船厂已经无法生存。韩国船厂靠高附加值LNG船、超大型集装箱船苦苦支撑;中国船厂则靠规模优势拿下全球60%以上集装箱船订单。但规模红利正在见顶——钢材、人工、环保成本全面上涨,汇率波动加剧利润侵蚀。

扬子江的解法极具前瞻性:用资本撬动下游,用下游反哺上游。

通过持股Seaspan,扬子江可以:

回顾历史,韩国现代重工曾通过持股HMM(原现代商船)实现绑定;日本川崎汽船与川崎重工的长期合作也曾创造奇迹。扬子江正在复制并升级这一模式——用“中国速度+中国资本”打造亚洲版垂直整合航运生态大国。

综上,我们整体来看扬子江买Poseidon,不是为了赚一个漂亮的会计差价,而是为了在下一个十年把“钢板利润”变成“系统利润”。它押注的信息权、选择权与治理权,若能转化为标准化产品、稳定订单与更高的议价能力,这笔溢价就是值得的;若不能,溢价就会变成市场对“多元化焦虑”的惩罚。

对整个航运业而言,这笔交易是一根风向标:当船厂、班轮公司与资产平台在股权层面彼此穿透,行业的竞争单元正在从“企业对企业”变为“系统对系统”。在去碳、去风险、去不确定的时代,谁能把资本、技术、制造与市场组织起来,谁就更有资格定义游戏规则。现在,扬子江选择站到牌桌中央。接下来,该用订单、交付与回报,证明这不是一次被情怀放大的豪赌,而是一张精算过的产业升级门票。

有需要订阅、试读航运星球《跨境物流周报》的读者用户:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com