说明:本文内容整理引用自雪球用户“新手学习之路”发布的相关文章。原文为一篇以 Zoltan Pozsar 分析框架为基础生成的对话体内容,形式上疑似为 AI 辅助生成,但其中关于能源、运输、通胀与资产定价之间关系的内在逻辑,仍然值得深度思考。

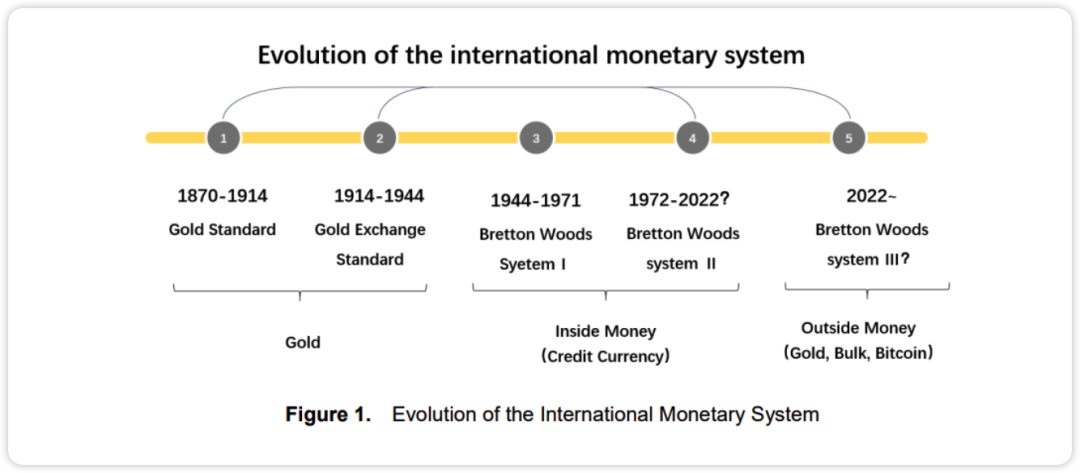

先解释一个概念:什么是“布雷顿森林体系 III”?

所谓“布雷顿森林体系 III”,并不是一套已经被正式宣布的新规则,而是市场近几年常用来描述全球秩序变化的一种说法。它的核心意思是:在过去很长时间里,全球金融体系主要围绕美元信用和金融资产运转,但随着地缘冲突升温、供应链安全被反复重估,能源、大宗商品、航运通道和现实交付能力的重要性正在重新上升。也就是说,世界的定价逻辑,正在部分从“谁掌握货币和金融体系”,转向“谁掌握资源、运力、通道和安全保障”。这也是为什么,今天讨论中东冲突、油轮运价和大宗商品时,越来越多人会提到“布雷顿森林体系 III”。

如何看待 2026 年 2 月底爆发的美国和伊朗当前的冲突?

这不是局部冲突,而是体系重构的一部分

战争是具有通胀属性的。我们曾以为 2022 年俄乌冲突拉开了“布雷顿森林体系 III”的序幕,但站在 2026 年 3 月的当下回头看,那仅仅是前奏。2 月底爆发的美国与伊朗冲突,绝不只是一场地缘政治的局部摩擦,它是全球从单极走向多极秩序过程中的又一次剧烈阵痛,是资源、结算与物流体系重构过程中的一次升级。正如我此前反复强调的:“环境决定央行;而央行不决定环境。”美联储印不出用于御寒的原油,也印不出能够安全通过霍尔木兹海峡的 LNG 船。当下的危机不仅是名义上的流动性问题、汇率问题或资产负债表问题,而是绝对真实的物理约束问题——大宗商品是抵押品,抵押品就是货币。

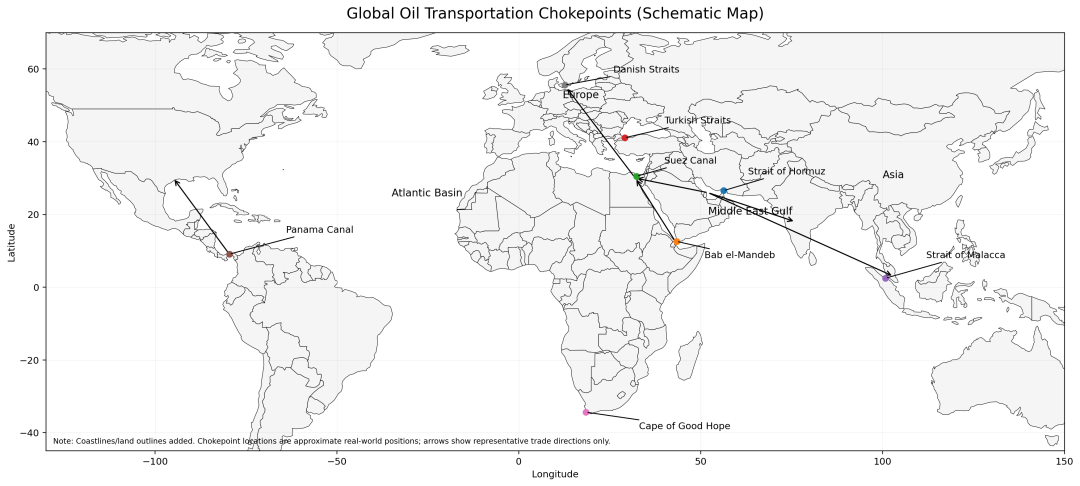

核心变量在霍尔木兹,而不是屏幕报价

霍尔木兹海峡是这一轮冲突中最危险的非线性变量。全球大量石油和 LNG 必须通过这一狭窄水道,一旦运输受到干扰,这不只是几船货的延误,而是整个全球能源流动性的收缩。在和平时期,我们习惯了大宗商品自由流动,习惯了低通胀、低运费、低波动,把这一切当成理所当然;但战争的作用,恰恰是给大宗商品施加“负担”,使原本可以顺畅进入金融与贸易循环的抵押品,突然变得稀缺、昂贵,甚至无法交付。这个时候,市场会发现,纸面定价与物理交付之间的差距开始扩大,纸原油不再等于现货原油,账面流动性也不再等于真实流动性。

短期降温,不代表回到原点

如果冲突只是短暂升温后回到脆弱平衡,那么它带来的影响,仍然会以更高的能源安全溢价、更高的财政支出和更快的产业链重构形式被保留下来。也就是说,即便短期局势降温,长期结果也未必是“恢复原状”,而更可能是全球用更高的成本去追求“更安全”的供应。通胀不会因为一次停火声明就彻底回落,市场也不能再理所当然地相信旧有低通胀中枢会快速归来。

如果长期化,金融价格与现实价格会分裂

如果冲突进一步长期化,甚至出现事实上的封锁、选择性通行或持续高风险摩擦,那么“布雷顿森林体系 III”的轮廓就会被进一步强化:一边是缺乏真实交割支撑的金融化价格,一边是围绕实物资源、真实运力、保险通道与非传统结算方式形成的现实价格。那个时候,真正重要的就不再是屏幕上报出来的价格,而是谁能真正把货从 A 点送到 B 点,谁能掌控实物,谁能完成交付。

央行的两难会被进一步放大

G7 央行在这样的环境中会面临一个近乎无解的局面。如果继续加息遏制通胀,金融体系会承受更高的融资成本,而那些已经因为大宗商品追加保证金而耗尽授信额度的交易商、影子银行和中间商,可能率先断裂;如果选择救市和宽松,又会在事实上为高企的能源价格与物理短缺提供融资,从而侵蚀货币信用。最终,央行可能被迫不只是“最后贷款人”,而是“最后交易商”甚至“最后做市商”,介入大宗商品融资市场。但这样做的代价,是通胀目标、货币纪律和旧有金融秩序的进一步松动。

投资框架已经变了

在“布雷顿森林体系 III”之下,投资逻辑必须从“DSGE 模型”转向“地缘政治与资源民族主义模型”。大宗商品(做多真实资产):实物石油、天然气、工业金属以及农产品将维持极高的风险溢价。不要交易纸面合约,要交易能够掌握实物供应链和海运物流的资产。大宗商品是新的抵押品之王。黄金的重要性会重新抬升,主权债和利率曲线的定价逻辑也会受到冲击,而那些依赖全球化分工和低利率环境支撑估值的长久期资产,则将面临更持续的压力。总结而言,我们已经不再处于可以单靠印钞解决危机的时代,这场冲突的本质,是物理世界对金融世界的又一次强力挤压。

“布雷顿森林体系 III”的框架里,油运绝不是一个简单的周期性交通运输行业。如果说回购市场是金融世界里抵押品流转的管道,那么油运,尤其是 VLCC 和 LNG 船,就是物理世界里大宗商品流转的核心管道。在和平时期、单极世界里,油运往往被市场视为低利润、强周期、重资产、缺乏想象力的苦差事;但在今天这个多极化、供应链安全优先、通道风险持续抬升的时代,油运不是边缘行业,而是主权国家维持工业运转、能源安全和现实交付能力的生命线。

纸原油可以交易,真实运力不能凭空创造

“纸原油”可以在屏幕上被交易上百亿桶,但如果到了现货交割日,你没有一艘不受限制、能够安全穿越风险海域的油轮把石油运回本国,那么那张合约的价值就会被现实大幅折损。在这个框架下,谁控制了运力,谁就掌握了最终定价权。过去,市场更愿意把定价权理解为谁掌握金融中心、谁掌握清算货币、谁掌握衍生品交易量;但在高摩擦时代,定价权的一部分会重新回到物理世界,回到谁拥有船、谁能调船、谁能买保险、谁能走航线、谁能完成交付。油轮船东和具有实物运输能力的贸易商,正在逐步取代单纯的衍生品做市商,成为新的流动性提供者。

油运的第一层价值:能源体系的基础设施属性

油运真正值得重估的地方,不只是运价弹性,而是它在全球能源体系中的“基础设施属性”。原油不是股票,也不是电子信号,它是一种体积庞大、对运输条件高度依赖的实物商品。只要全球能源消费中心和资源产出中心在地理上仍然分离,海运就永远是能源体系中无法绕开的中间环节。市场过去习惯把这个中间环节视为“运输成本”,但在危机中,这个中间环节会从后台走到前台,变成最稀缺、最有议价能力、也最值得重新定价的环节。没有这个环节,所有上游资源禀赋都无法顺利转化为下游供给。

油运的第二层价值:供给无法快速扩张

油运的第二层价值,在于它不是一个可以轻易扩张供给的行业。金融市场最喜欢的资产,是需求一上来供给就能跟上的行业,因为这会抑制利润暴涨;但油运不是这样。造船需要时间,船坞产能有限,环保规则在提高,船型匹配复杂,船员体系和营运网络也无法一夜之间复制。也就是说,油运行业并不具备对价格信号的快速弹性供给能力。当现实风险突然抬升、航线拉长、船舶受限、保险分化,行业供给不会迅速补上,反而会因为效率下降而变得更加紧张。这就是为什么在重大地缘冲击中,运价的上行通常不是线性的,而是会呈现出“挤牙膏式供给、台阶式价格”的特征。

油运的第三层价值:全球有效运力正在被切割

更重要的是,全球油运系统正在逐步分裂。过去全球运力可以在相对统一的规则下优化配置,今天则越来越多地受到合规约束、制裁边界、保险承保范围、港口接纳能力、船旗安排、结算方式和买家背景的影响。结果就是,表面上看全球有那么多船,但真正可以自由调配、能够服务特定货流、满足特定风险偏好的“有效运力”,远比账面运力少得多。换句话说,油轮市场不是只有供给和需求,还有第三个关键变量:可用性。而在高风险环境下,可用性收缩的速度,往往比船舶总量减少得更快。

油运股不只是运价映射,而是战略资产重估

油运的第三层价值,是它在新秩序中更像一种“战略资产”,而不再只是普通上市公司资产。过去,安全资产被理解为主权债、现金、短久期信用工具和低波动金融资产;但在高通胀、高摩擦、供应链分层、地缘风险反复出现的世界里,掌握关键物理流动能力的资产,其实更接近一种“硬安全资产”。船东不是在单纯出售运输服务,而是在出售一种稀缺的现实能力:在别人送不到货的时候把货送到,在别人不敢走的时候把船开过去,在别人无法定价的时候形成价格。

航线一旦拉长,等于实质性消灭运力,本质上是在做多“物理世界的管道”

再进一步说,油运股也不应只被看作运价的映射。真正理解这一轮油运重估,不能停留在“运价涨了,所以股价会涨”的表层逻辑,而要看到它背后是整个估值框架在变化。过去油运公司常被市场用低 PB、低 EV/EBITDA、强周期折价去对待,因为市场默认这个行业只能在供需错配中短暂赚钱,很快又会回到资本开支过剩和价格竞争。但如果未来的世界是一个更高摩擦、更重视能源安全、更强调物理交付和系统韧性的世界,那么油运公司的现金流质量、战略价值和资产稀缺性,都可能被赋予更高权重。市场会重新意识到,这些公司持有的不是普通设备,而是连接全球能源体系的“流动节点”。

所以在这个体系下,做多油运资产,不只是做多一个行业景气度,而是在做多“物理世界的管道”,做多真实交付能力,做多大宗商品金融化时代之后的现实回归,本质上也是在做空旧体系下“全球化永远低摩擦、纸面合约永远高于实物约束”的幻觉。过去大家觉得船只是高波动资产,但在新的体系下,真正高风险的也许恰恰是那些看上去更轻、更虚、更依赖低摩擦旧秩序的资产。

如果必须用一句话概括我对油运的看法,那就是:油运不是简单的周期股,而是地缘政治时代的大宗商品基础设施;不是简单的航运服务,而是布雷顿森林体系 III 下最重要的物理流动性管道之一。在一个可以印钱却不能印石油、不能印 LNG、不能印 VLCC 的世界里,拥有运力的人,拥有的不是运费弹性,而是现实世界的定价权碎片。

为何这一基础情景与市场一致预期存在差异?

市场看到的是价格,不是结构

市场当前的共识,往往是从屏幕上的价格出发。比如看到布伦特原油还停留在某个看似“尚可接受”的区间,就自然推断危机会较快解决,或者认为市场已经充分反映了风险。但这种判断的问题在于,它看到的是价格,却没有真正理解价格背后的结构。屏幕上的价格,本质上是金融世界对未来的一种折现和猜测,而不是物理世界真实约束的完整表达。

市场还活在“纸原油”的逻辑里

市场之所以与这一基准情景存在巨大差异,核心原因在于:金融市场依然生活在“单极世界”和“金融化大宗商品”的惯性中。在这种惯性里,原油是可以被套保、被展期、被量化模型吸收、被宏观基金交易的资产类别;只要屏幕上有价格,只要账面上有流动性,市场就默认现实不会真的出问题。但战争不由账面流动性决定,而由物理世界决定。一旦航道受阻、保险失灵、现货交割出现问题,纸面价格和物理价格之间就会发生毁灭性的脱钩。到那个时候,市场才会意识到,真正的风险从来不在曲线上,而在码头、海峡和船舱里。

“均值回归”是最深的思维惯性

市场还太习惯“均值回归”了。过去几十年,只要中东有波动,最终很多人都会相信这只是一次脉冲式冲击,油价会涨一下,但过后又会回落,系统会修复,供应会补上,风险偏好会恢复。这种经验塑造了今天大部分交易员和模型的本能反应。但问题在于,如果今天我们面对的不是一次普通冲击,而是旧有全球化、低摩擦、低成本流通体系的结构性松动,那么“均值回归”本身就可能成为最大的误导。市场不是低估了某个数字,而是低估了制度和物流管道可能被改写的概率。

市场低估了“大宗商品负担”的战略意义

此外,市场也普遍低估了“大宗商品负担”的战略意义。在旧逻辑里,大宗商品是商品,价格高了会刺激供给,价格低了会抑制投资,最终供需再平衡。但在新逻辑里,大宗商品不只是商品,而是货币体系、国家战略、安全政策和物流控制权的一部分。它不再只是经济变量,也是一种政治变量和力量变量。因此市场如果仍然把当前局势理解为一次普通供给冲击,而不是一次“谁掌握实物、谁掌握物流、谁掌握结算和交付能力”的再分配,就会天然低估这一轮风险的深度。

政策托底记忆还在主导定价

旧有的政策托底记忆仍然在主导市场。很多人仍然相信,只要油价涨得太高、金融市场波动足够大,政策最终会出来托底,会释放流动性,会协调,会救市。但问题是,如果通胀和风险来自供给阻断和现实摩擦,那么政策能做的就不再是“把系统修好”,而更多只是“让系统不要立刻倒下”。也就是说,政策仍然重要,但它已经不再是万能的。这个认知转换,是市场目前还没有完全完成的。

旧世界的价格,解释不了新世界的风险

因此,看着一个相对平静的价格,就推断风险终将迅速消退,本身就是旧世界惯性的体现。真正的问题不是市场今天有没有反应,而是当物流、保险、交割和运力这些现实管道开始断裂时,市场的一致预期会不会像积木一样迅速倒塌。

美伊冲突后续走势与市场共识可能有哪些偏差?

市场把海峡当成线性变量,这是错觉

市场之所以不相信长期封锁,一方面是因为它仍然用传统军力对比去理解问题,另一方面是因为它默认海峡是一个“只要没被完全炸毁就还能通行”的线性变量。但真实世界的封锁,从来不是那么朴素的军事图景。海峡未必要物理上彻底关闭,航运也未必要在地图上完全停止,系统就已经可以陷入实质性瘫痪。

真正的封锁,先打击的是保险和承保意愿

封锁海峡,不一定需要打沉很多船。更现实的方式,是打击航运体系赖以运转的金融和制度管道,也就是保险、承保意愿、风险评估和船东意愿。现代海运体系高度金融化,一艘装满原油的 VLCC,其船体和货物价值巨大,没有保险,船东不会轻易进入高风险海域;即使船东愿意,租家、银行、港口、交易对手也未必愿意承担这种不确定性。只要风险足以让战争险保费飙升,或者让保险公司停止承保,那么即便航道在物理上仍然存在,实际可用的通行能力也会快速消失。原油可能还在码头,需求可能还在终端,但两者之间的关键桥梁已经断了。

最值得警惕的是选择性封锁市场还容易低估“选择性封锁”的可能性。很多人一提到封锁,就会自动想象成完全、无差别、永久性的封锁,仿佛只有这种极端状态才值得定价。但更值得警惕的,恰恰是“选择性封锁”——不是所有船都不能过,而是某些背景、某些保险安排、某些买家、某些目的地的船不能过;不是所有能源都断供,而是部分流向被迫改道、部分贸易被迫停滞、部分运力被迫退出。这种摩擦比全面封锁更隐蔽,却可能更持久,因为它不会一下子把系统打碎,而是持续把系统切成几块,让全球物流、结算和能源定价逐步分层。

市场还没接受:系统规则可能正在被改写

市场当前最深的错觉,是把这一切理解成“系统出了一个 bug,很快会被修复”。但更接近现实的说法是:这未必是 bug,而更像是系统底层规则正在被改写。全球航运管道、结算管道与大宗商品物理控制权的旧秩序,不一定会在某一天突然终结,但它们可能会在一次次现实摩擦中不断松动、碎裂和重组。市场不相信长期封锁,不是因为现实一定不可能,而是因为市场还不愿意承认,一个更高摩擦、更低效率、更强调安全与控制权的新秩序,正在慢慢形成。

有需要订阅、试读航运星球《跨境物流周报》的读者用户:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com