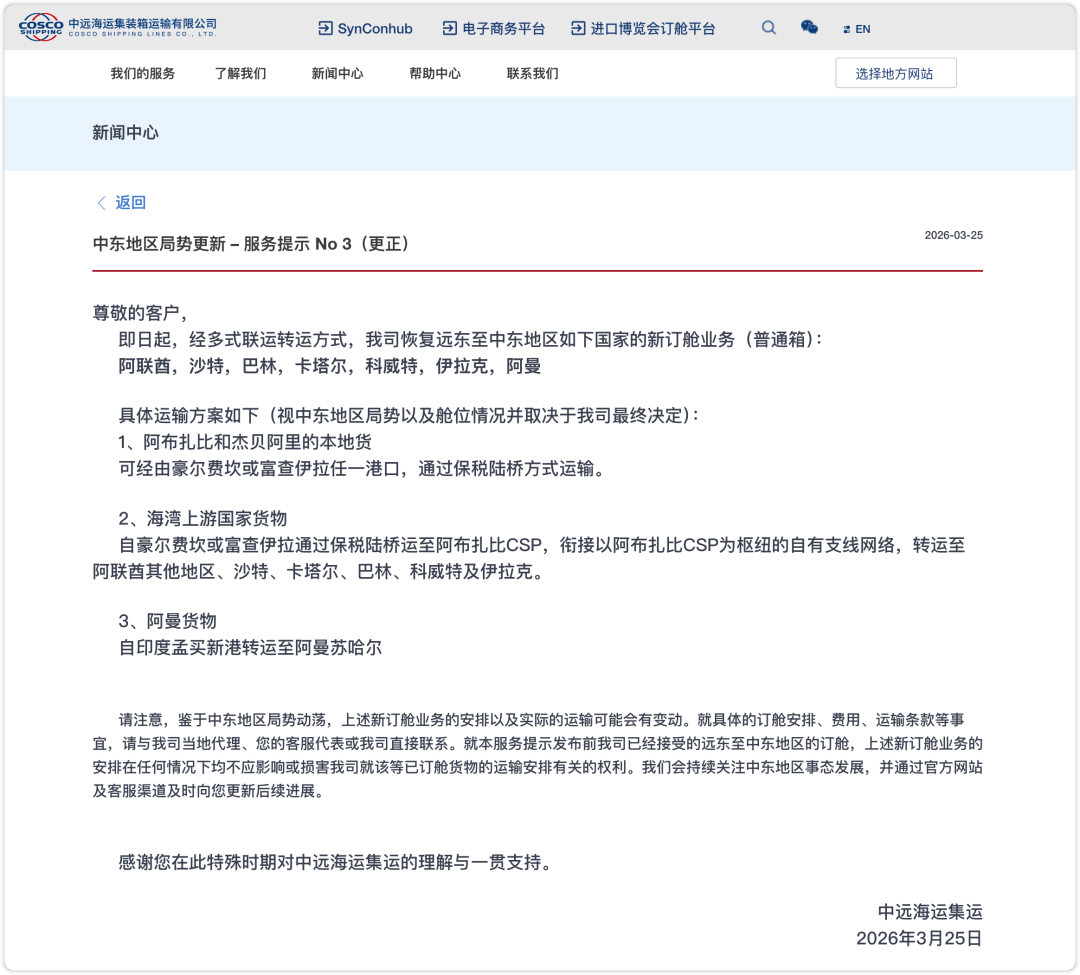

2026年3月25日消息,中远海运集运宣布,恢复远东至阿联酋、沙特、巴林、卡塔尔、科威特、伊拉克的新订舱业务(普通箱)。但这并不意味着霍尔木兹海峡已经恢复正常通航。更不是船舶大队直冲波斯湾腹地的回归。

事实上中远海运目前仍无直航进入霍尔木兹海峡的计划。此次恢复的订舱业务,并不是船舶重新驶入波斯湾腹地港口,而是先将货物运至湾外港口,如富查伊拉、豪尔费坎、苏哈尔,再通过拖车、铁路、驳船等非自营方式陆续转运至最终目的地。

(官方公告截图:)

换言之,中远海运集运这次恢复的是服务承接能力,不是传统意义上的海峡直航恢复。此外航道风险并未消失;是供应链组织力的回归,而不是地缘风险的退潮。

事实拆解:湾外靠泊+陆上转运的“替代航线”

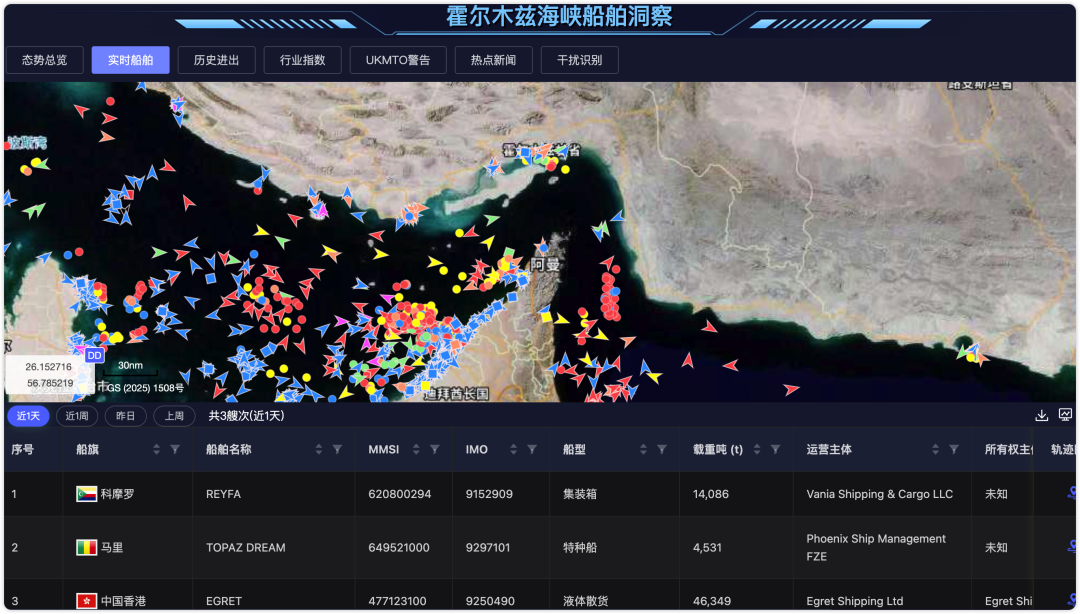

这套方案并不陌生,和此前部分外资船公司采用的路径类似:干线船将集装箱运至海峡以东或红海侧的替代门户,比如阿曼的苏哈尔、阿联酋东海岸的豪尔费坎与富查伊拉、沙特红海岸的吉达。随后,依靠非自营的陆运(卡车、铁路段)或近海驳运,将货物分拨到阿联酋内陆、沙特东部、卡塔尔、巴林、科威特乃至伊拉克。

图片数据来源:船视宝https://www.myvessel.cn/

这意味着三件事:

1、航线网络仍避开霍尔木兹高风险水域,核心是降低船舶与船员风险、压低战争险保费和不可抗力暴露。

2、船公司扮演“海上干线+陆上接驳”的组织者,而非终端运输的唯一承担者,履约链条变长、环节增多。

3、承运责任版图变化:海上段由班轮承运人控制,陆上段更多依赖第三方,接口管理、时效与赔付规则更复杂。

行业层面的战略意义:航运公司的“组织力回归”

这次“恢复订舱”的核心是一种能力宣示:在高不确定性时期,班轮公司不再是“只卖海上舱位”的运力商,而是“打通端到端”的网络组织者。更多是中远海控按客户需求提升服务可靠性与满意度的一次能力展示。

这与近年行业从“纯海运”向“海陆空+仓配”整合的战略同频——有能力将风险从海上迁移至更可控的陆上段,把不确定性切碎、分散、定价,思路设计不谋而合。

图片数据来源:船视宝https://www.myvessel.cn/

情景推演:三个时间维度的路径

许多人把当下类比新冠时期的供需错配、港口拥堵与船期失真,这个类比有帮助,但还不够。关键差异在于:疫情是“需求侧先坠后飙”的内生冲击,而这一次是“供给侧 chokepoint 同时多点受限”的外生冲击。红海危机未解,霍尔姆兹海峡再堵,两个战略海峡轮番抽走运力、增加油耗、拉长周转,这对任何运价—舱位模型都是“二阶扰动”。同时,战争风险把保险、安保、海员轮换与港口作业都拉入同一个博弈面:一旦某个环节失灵,系统性外溢比疫情时更快。

其次,能源维度的耦合更深。疫情时期的运价高企并没有伴随着如此剧烈的油价、燃油价与战争险叠加涨幅;本轮冲击将通胀压力更直接地导入终端价格,逆风抵达央行政策与企业成本端,宏观影响面更广。最后,地缘政治的可预测性明显低于公共卫生事件——停火、升级、代理人袭扰、航道封锁,每一个分支都会重写海运业接下来几个季度的现金流曲线。

别被“恢复订舱”的表象蒙蔽

这一次,中远海运集运恢复的是中东六国的“承接能力”,不是霍尔木兹的“复航”。行业层面,这是一种在高波动环境下的组织力展示:把海上高风险切换为陆上可控流程,以更多节点、更高成本换取服务不中断。对市场而言,真正的信号不是“航线回来了”,而是“供应链的弹性正在被重建”。

接下来,运价会更碎片化、合同会更厚、协同会更深。谁能接受“确定性的溢价”,谁就能在不确定的周期里活得更稳。不要把恢复订舱误读为一切如常的归来;现在的常态是:多路径并存、成本抬升、时效分布拉宽、确定性需要用制度与资源去购买。

在地缘风险的周期里,真正的护城河不是最低价格,而是能把复杂变简单、把不确定变成可管理变量的能力。这既是班轮公司的考题,也是托运人的修行。更确切的说,航运历来不缺惊险刺激的故事,但真正能留下印记的,是那些在周期噪音里重塑规则的人。对于每一位参与者,拥抱变化、主动进化,才是唯一路径。否则,很快你就会发现,牌桌已经换了,而你还在找上一副牌里的同花顺。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com