·极端价会退潮,平台价不回头:霍尔木兹之后的油运新常态·VLCC定价权重构与“霍尔木兹之后”的新常态

·别再等低运价了:MSC与Sinokor 联盟开启VLCC“高地板时代”

近日,投资银行 Fearnley Securities 的航运分析师 Fredrik Dybwad 预计,地中海航运公司 (MSC) 和 Sinokor 的合作将提振油轮市场,尤其是在中东冲突结束后。

如果说过去一年油轮市场的每一次波动都可归结为地缘政治的剧烈起伏,那么MSC与Sinokor的联手,则更像是一次结构性改写。它不是一阵风,而是调音器——把VLCC(超大型油轮)的基准音高悄然拧上去,且不会随着中东枪炮声的终止而回落如初。

事件的核心并不复杂:Sinokor自2025年12月以来在二手船市场大举扫货,一举集中了约四分之一的全球VLCC运力,持有规模逼近150艘。更关键的是,地中海航运(MSC)创始人Aponte被确认成为这一架构的合作伙伴,相关文件已报塞浦路斯与希腊竞争监管部门。翻译成市场语言:这不只是韩国财团的“买船成瘾”,而是全球最大班轮集团之一把脚正式踏进了原油运输的“定价场”。

为什么说是“定价场”?因为在一条供给相对刚性的河道上,谁握住了最多的闸门,谁就能决定水位。VLCC市场眼下正是这样。Sinokor在运力紧俏的时点集中持有大量船舶,天然具备对即期与定期合约报价的影响力。Fearnley Securities的分析师Fredrik Dybwad的判断很直接:这笔合作将为中东冲突后回归常态的市场提供“更有利的运价动态”。他的推演并非空穴来风——当你有能力拒绝低价、抬升基准,规模较小的同业只需跟随,市场的“地板价”便水涨船高。

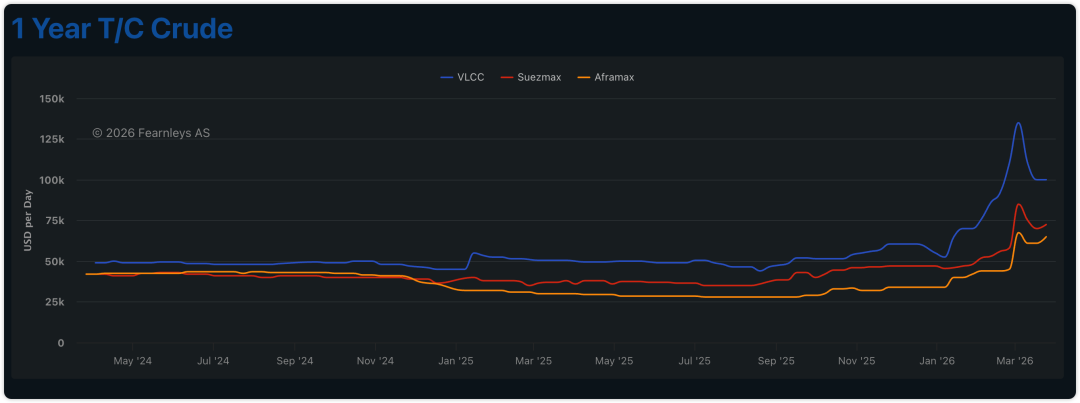

观察这轮行情,数据像钢钉一样钉在面板上。1月初,原油船TCE(等价期租)均值还停在日均5.2万美元;到2月第二周,均值已升至8.6万美元,驱动力既有Sinokor集中度提升带来的议价权,也有委内瑞拉相关制裁与地缘风险导致的“影子船队”可用性骤降。随后,中东局势骤紧、波斯湾通行受阻,更将运价短期吹到近乎荒诞的高度:苏伊士以西航线超过12.5万美元/日,中东相关航线甚至触及50万美元/日。在这种“极端价”,任何对于结构性因素的讨论都会被噪音掩盖。但别忘了,风停之后,河道还在——Dybwad的观点是,冲突结束、运价回落不可避免,但Sinokor这只“手”,仍能把价码再往上拧。

更耐人寻味的是资产端的再定价。多家投行给出的切片显示,自2025年12月以来,VLCC二手船报价普遍上调400万至600万美元,涨幅约3%-10%,老旧船的涨幅甚至更大。Sinokor并非从边角料里捡便宜,恰恰相反,它以高于预期的价格持续成交,把二手船的锚抬高。这种做法的连带效应很快反映在同业账面:可比油轮公司的净资产价值(NAV)平均上调了5个百分点。卖家名单里不乏明星——Frontline、DHT、CMB.Tech等——他们出清老龄船、转向新造船,短期拿到现金与账面收益,长期却接受了一个更高的资产入场价。

这不是简单的“以价换量”,更像是“以价换权”。当你用更高的价格把稀缺资产从市场上“扫净”,其他人想进场的门槛就再度抬升。Dybwad一句“Sinokor has bought every single ship that is available”,并非夸张修辞。对于任何想临时转向油运的玩家,这意味着两重压力:一是现货买不到像样标的,二是新造船的产能窗口依然拥挤。过去几年,LNG与集装箱的大单占据了主流船厂的产线,VLCC的新船位交付周期往往被推至远期。叠加EEXI、CII等规则促使旧船降速或退场,供给端的短期弹性几乎为零。唯一能左右价格的,就是集中度与情绪。

更广的行业图景并不乐观:原油贸易版图经历后疫情时代的再平衡,炼油能力继续向中东和亚洲集中,吨海里需求被拉长;欧盟碳排放成本开始外溢到海运,航速策略与航线选择趋于保守;“影子船队”的可用性受制裁与合规环境摇摆不定。这些变量叠加,构成了支持油轮运价底部抬升的“结构性底盘”。在这样的底盘上,MSC+Sinokor的组合更像一个超级结构件——它不决定短期尖峰,但能决定峰后的平台高度。

当然,任何试图控制“价格之门”的动作,都必须面对监管与舆论的目光。MSC与Sinokor已向塞浦路斯与希腊的竞争部门申报,表面上说明合规意识并不缺位。现实是,油轮运输属于高度碎片化、全球化的散货性质运输,远不似班轮联盟那样直观可控,监管尺度也相对温和。即便如此,持有约25%的全球VLCC船队,这样的集中度在任何市场里都足以被视为“系统性变量”。如果未来大型油企、贸易商与国家石油公司感觉到定价端的持续压力,不排除会通过合约、监管和舆论多维度的对冲。但在可见的周期里,行政干预改变市场结构的概率并不高。

对资本市场而言,这出大戏带来的信号更加直接。Sinokor扩张并未“吓跑”同业估值,反而促使分析师普遍上调纯原油船公司的目标价。尽管部分投行在近期地缘不确定性下转为“观望”评级,Fearnley Securities仍维持“买入”建议,理由很简洁:结构性紧平衡+集中度提升,意味着收益质量改善与分红能见度增强。更重要的是,资金的兴趣在回流——奥斯陆市场继续迎来油轮新股,Okeanis Eco Tankers等也在进行私募配售,私募与机构资金的热度并未随地缘震荡而降温。

从经营层面看,MSC的加入不仅是“钱袋子变深”,更是组织与网络的叠加。MSC在全球港口、燃料采购、技术管理、数字化平台上的触角,将为这支VLCC舰队带来更高的商业化运作效率:更灵活的航次组合、更深入的货主覆盖、更成熟的风险管理。这与传统单一船东的打法不同,它更接近于“平台化”:在一个全球资源配置的操作系统里,一支体量足够的船队可以配合交易、仓储、港口资源,形成对运价更强的牵引力——不是操纵,而是组织效率对价格的自然塑形。

但别把一切想得过于线性。风险始终在场: — 地缘冲突的节奏不可预测,“霍尔木兹关口”一旦反复,运价波动将继续吞噬任何企图做细致定价的努力; — 制裁政策的松紧决定“影子船队”回归与否,若委内瑞拉、伊朗等航次恢复在合规框架内活跃,市场可用运力将阶段性回升;宏观层面的全球经济放缓与能源结构转型,可能在需求端给出超预期的软化,抬升行业对集中度驱动的依赖;监管侧若将班轮业的“反垄断经验”外溢至油轮这种散货市场,虽不大概率,但足以形成估值折价。

在这种不确定中,我们更应该讨论“应对之术”而非“故事之美”。不同参与者的策略分野,决定了谁能在新常态里跑赢。

对船东:首先是利用高位二手价出清老龄船,锁定账面收益,同时通过期租/包租覆盖确保现金流稳定;在资本可得的前提下布局节能、双燃料等新船,但克制抢位,注意交付期与碳规迭代的错配风险; 通过池运或联合商业平台强化议价,避免在集中度抬升的市场里被边缘化;灵活运用FFA等衍生品对冲尖峰回落风险,守住利润表。

对承租人(油企、贸易商、炼化厂)而言: 提高时间合约与COA覆盖比例,在波动市中换取可预测的运费成本;分散船东集中度暴露,扩大合作池,避免在单一平台上遭遇议价被动; 提前规划航线与靠港组合,最大化避开碳成本与拥堵溢价; — 在合规前提下优化装卸港、货种与舱位匹配,提升每吨海里效率。

对投资者来说: 重视“资产重估+分红”双轮驱动的公司,关注净债务低、船队年轻、治理透明的标的; 识别两类溢价:集中度收益(能跟涨、能分红)与技术溢价(低碳、节能、双燃料); — 关注奥斯陆等市场的新股与再融资窗口,把握周期中的估值切换; — 保持对地缘与监管的敏感度,用仓位与期限管理对冲突发事件。

对船厂与金融机构而言: 谨慎把控VLCC新船产能节奏,避免在碳规与燃料路线未定之时过度承诺单一技术路径; 金融侧重点支持高能效、低排放资产,利用租赁与绿色融资工具降低资本成本;与头部船东建立长期框架协议,以订单稳定换取技术路线的协同验证。

另在更长远的视角里,MSC与Sinokor的联手事实上标志着一个更深层的趋势:运力的“平台化”。当运力不再只是船舶的集合,而是被嵌入到一个全球资源配置的系统中,价格的形成机制会发生细微但持续的漂移——从“分散报价+短期博弈”向“集中议价+效率溢价”倾斜。这种变化不会消灭波动,却会抬升波动后的平台;不会提升每一周的峰值,却会让每一年的均值更高。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

尽管当前战事升级,但“霍尔木兹之后”,市场会回到常态吗?会,但不是旧常态。旧常态的底部由碎片化与过剩定义,新常态的底部由集中度与合规成本塑造。Sinokor买下的不只是船,还有时间——它用更高的二手价与更快的执行把时间换成了定价权。MSC的加入让这张时间表更长、更稳。

真正的考题,不在于这支超级舰队还能买下多少VLCC,而在于行业能否用更高的组织效率去对冲未来不确定性:更清晰的碳路径、更稳的金融支持、更透明的合规框架。只有当这些“软要件”到位,今天被推高的价格与估值,才不至于成为下一轮周期中被无情回吐的泡沫。

因此,对行业的忠告是:少些对“峰值”的沉迷,多些对“地板”的经营。对船东而言,别把所有筹码押在波动上;对承租人而言,别把所有赌注压在监管上;对投资者而言,别把所有逻辑建在故事上。MSC与Sinokor的联手只是一个信号,它告诉我们——油轮市场的规则,正在被平台化与资本化重写。读懂了信号,就别再幻想回到过去的低运价年代;接受新的基准,用更精细的策略和更坚韧的资本,迎接一个更少左侧、更多中枢上移的周期。

最后结尾要用一句行业俗语:船是流动的,规则才是岸。如今,岸线已经抬高,河道仍在收窄。下一步,谁能在更窄的河道里跑得更快、更稳,才配谈笑风生。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com