国际集装箱运输市场,如同一艘在风暴中艰难前行的巨轮,地缘政治博弈持续升温、经贸秩序深度调整、市场供需严重错配,多重不确定因素交织,导致运价剧烈震荡回落,班轮公司业绩集体大幅下挫。翻开各大班轮公司2025年年报,“降”字成为最醒目的关键词,甚至有昔日绩优股出现季度亏损。

中远海控以43.0亿美元净利润强势领跑,却无法掩盖全行业“量增价跌”的结构性困境。这份排行榜不仅是2025年的财务总结,更是行业从暴利时代转向深度调整期的战略警钟。那些能将外部不确定性转化为内部战略确定性的企业,将在未来风浪中占据上风。

2025年净利润排行:中远海控领跑,全行业利润腰斩

表1 2025年全球主要班轮公司净利润排行榜

中远海运控股股份有限公司(中远海控)尽管利润下滑,但在市场剧烈波动中,这一成绩堪称“确定性奇迹”。公司强调要通过资源布局优化、精准发力新赛道、增强风险应对能力,以自身经营的确定性对冲外部不确定性。马士基(A.P.Moller-Maersk)将海运业务低迷归因于行业运力过剩导致的运费下行,但物流业务的盈利能力进一步提升,部分弥补短板,显示其一体化转型初见成效。达飞集团(CMA CGM)董事长兼CEO鲁道夫·萨德表示,全球航线网络强劲表现、码头和空运业务持续增长,增强了运营灵活性。赫伯罗特(Hapag-Lloyd)是榜单上唯一营收正增长的企业。令人意外的低谷,海洋网联船务(ONE)同比暴跌,四季度亏损8800万美元,这是疫情以来首次季度亏损。公司直言,运力持续增长叠加货量增速放缓,导致短期运费下滑,直接击穿盈利底线。2025年,班轮公司营收小幅下跌,但净利润跌幅普遍在30%以上,多数超过50%。这凸显在不确定环境下,企业经营难度急剧加大。暴利时代已彻底终结,行业进入“微利+分化”新阶段。

量增价跌的结构性矛盾:货量增长难掩运费崩盘

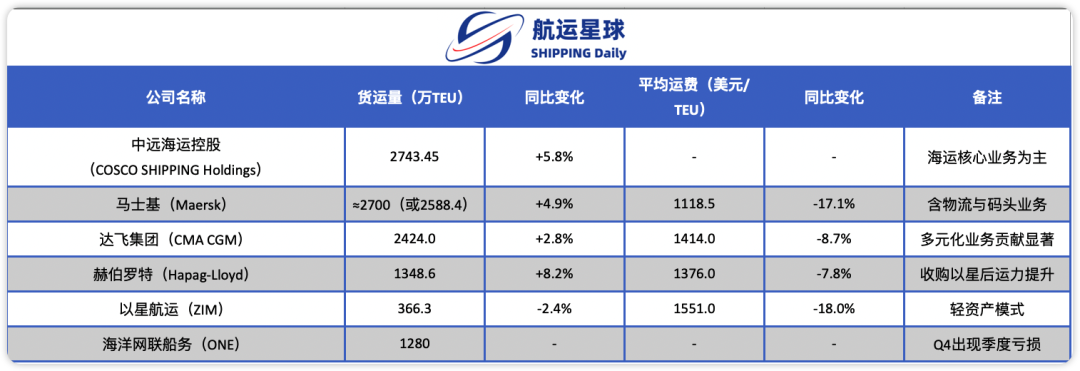

表2 2025年部分班轮公司货运量及运费情况

如果仅看货运量,2025年集运市场并不算差。行业巨头货量集体增长,显示市场需求仍有韧性。中远海控亚欧、中国大陆地区、非洲、拉美等国际航线货量分别增长6.1%、12.1%和7.8%,有效对冲贸易政策波动。赫伯罗特的增幅最大,达8.2%至1348.6万TEU。然而,运费跌幅远超货量增幅,形成了典型的“量增价跌”陷阱。2025年上海集装箱综合运价指数(SCFI)平均值仅1581点,同比下跌37.0%。主要航线运费大幅下滑:美西线跌49.0%、美东线跌42.0%、欧洲线跌49.0%。运得更多,却赚得更少,这正是2025年班轮公司的共同痛点。

根源剖析:运力过剩成最大杀手,中东局势提供短暂缓冲

各大公司年报中,反复出现的关键词是“运力过剩”。马士基直言,行业运力过剩导致运费下行,盈利能力降低。赫伯罗特和HMM也持类似观点,认为运力持续扩张与贸易失衡加剧是主因。HMM进一步警告,大量新集装箱船交付将加剧供需失衡。Alphaliner分析显示,2026年全球运力供给增速预计约3.7%,需求增速仅2.5%。供需差虽较此前收窄,但运力过剩局面短期难以根本扭转。新船集中交付如“运力海啸”,随时可能压垮运价中枢。

不过,市场也存在一定对冲因素。中东局势持续动荡,霍尔木兹海峡通行受阻,叠加此前船舶大量绕行好望角,持续吸收有效运力。亚欧部分港口拥堵加剧,船舶候泊及周转时间延长;同时,为满足环保监管,班轮公司普遍下调航速。这些因素共同作用,部分缓解了新增运力压力。但需警惕:地缘风险本身就是不确定性的放大器,缓冲效应或难以持久。

不确定性加剧,寒意更深

2025年已让班轮公司感到寒意,2026年寒意预计更甚。不论是中东局势演变,还是中美贸易前景等,都如同“达摩克利斯之剑”高悬头顶,直接影响全球经贸格局与航运走势。中远海控强调,2026年集运市场复杂性和不确定性将进一步加剧,中东紧张将推动全球贸易向区域化、多元化、近岸化演进。达飞视中东地区局势为影响市场平衡和运费走势的关键因素。阳明海运将地缘政治风险列为影响业绩的首要因素。赫伯罗特则较为悲观,认为中东冲突导致航运网络受严重影响、运营成本大幅攀升,预计2026年盈利水平将低于2025年。多重不确定性叠加,任何一环失控都可能引发新危机。行业需做好长期在低运价、高波动环境中经营的准备。

战略应对:从“规模竞赛”转向“价值重构”

面对市场寒意,各大班轮公司已积极调整战略,多维度构建“确定性”。中远海控的路径,以全球客户需求为导向,在推进全球化、规模化基础上,统筹全链化、数智化、绿色化、融合化发展。以数智赋能优化全链服务效能与运营效率,构建智能绿色协同融合新生态,用自身高质量发展的确定性,对冲市场不确定性。这不仅是防御,更是向综合物流生态转型的进攻策略。马士基与赫伯罗特的联盟策略,马士基2025年最大亮点是“双子星联盟”(Gemini联盟)带来的海运网络调整,实现平均90%以上到达准班率和超预期成本节约。同时,物流业务绩效持续改善。赫伯罗特高度肯定联盟协同效应,计划2026年继续放大,并通过汉萨全球码头品牌拓展非航运收入。达飞的多元化布局,码头、空运和媒体等业务板块表现抢眼,2025年相关EBITDA约9.6亿美元,同比大涨115.3%。萨德强调,这些业务增强运营灵活性,使公司能根据行业周期调整运营。2026年,达飞有望进一步拓展非海运贡献。

中型公司的灵活性优势,阳明海运、万海航运、以星航运均强调优化服务网络、灵活调配运力。对船队规模相对较小的企业而言,决策快、响应迅速是核心竞争力。若能精准捕捉高收益航线、快速调整部署,有望在波动中实现相对较好业绩。HMM的成本控制,推出面向50岁以上员工的“提前退休”计划,虽官方解释为新员工招聘腾空间,但市场普遍解读为应对预期恶化环境的提前“瘦身”举措。

寻求新平衡是核心命题

2025年班轮公司业绩,清晰揭示出一个残酷事实。在运力过剩与地缘政治双重夹击下,行业已告别暴利时代,进入深度调整期。规模不再是唯一护城河,韧性、灵活性与多元化将成为新的竞争壁垒。对全行业而言,如何在“运力海啸”与“地缘变局”中寻求新的平衡,是未来数年最核心的命题。三大战略升级方向值得关注:加速整合与联盟深化,避免恶性运价战,通过更紧密的网络协同提升效率与议价能力。绿色转型从合规转向竞争力,低碳船队、数智化运营将成为长期壁垒,而非单纯成本负担。收入结构多元化,从“海运依赖”转向“全链价值”,物流、码头、空运等板块将成为利润压舱石。

否则,小型或中型玩家或面临被并购、退出风险,即便是巨头也难独善其身。中远海控的领跑、马士基的联盟实践、达飞的多元探索,已初步勾勒出破局路径。但真正的胜负手,在于谁能更快、更深地将外部不确定转化为内部战略确定性。

2025年是寒冬序曲,2026年将是考验成色之年。行业需以更锐利的眼光、更坚定的行动,驶向可持续发展的新航道。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com