这不是一次“战争概念股”投机,而是航运资产的全球性重估!

航运股暴涨的真实逻辑:长航程、新格局与资本纪律,谁懂谁赚钱!

当华尔街在第一季度一片血雨腥风、标普500指数惨跌3.5%之际,航运股却上演了一场教科书级的逆袭。克拉克森证券(Clarksons Securities)追踪的37只航运上市公司平均股价涨幅高达30.6%,含股息总回报更达32.8%,远超大盘的3.2%亏损。这不是运气,而是行业基本面与地缘黑天鹅的完美共振。资金从科技股、消费股疯狂外流,转而涌入这个曾被视为“周期垃圾股”的赛道。华尔街和奥斯陆交易所的目光,终于从硅谷转向了苏伊士和霍尔木兹。

资深航运分析师、克拉克森证券纽约基地的Omar Nokta直言:“我对这种强劲表现感到惊讶,更惊讶的是,它在伊朗战争爆发、霍尔木兹海峡关闭的冲击下依然坚挺。”他指出,盈利数据完全支撑了估值,地缘冲击非但没有压垮运价,反而将其推向新高。市场普遍相信,这一超级周期将比预期持续更久。“这是历史上首次,冲击来临时运价并非处于底部,而是接近峰值。航运业不是‘死而复生’,而是‘巅峰再上高峰’。”

这一判断,精准击中了行业的核心逻辑。2月28日美以对伊朗的首次打击前,航运股已悄然启动上涨;打击后,霍尔木兹海峡这一全球石油运输咽喉被实质性封锁,油轮运价暴涨,吨英里需求爆炸式增长。克拉克森数据显示,油轮板块(尤其是原油运输)平均涨幅51%,含息54.4%;清洁品油轮43.4%(含息47.6%);干散货虽稍逊,但仍有23.1%(含息24.4%)的扎实增长。相比之下,2022年航运股曾因俄乌冲突大涨70%而标普跌18%,今年则是“战争+峰值运价”的双重放大版。

油轮成最大赢家:地缘政治重塑全球能源供应链

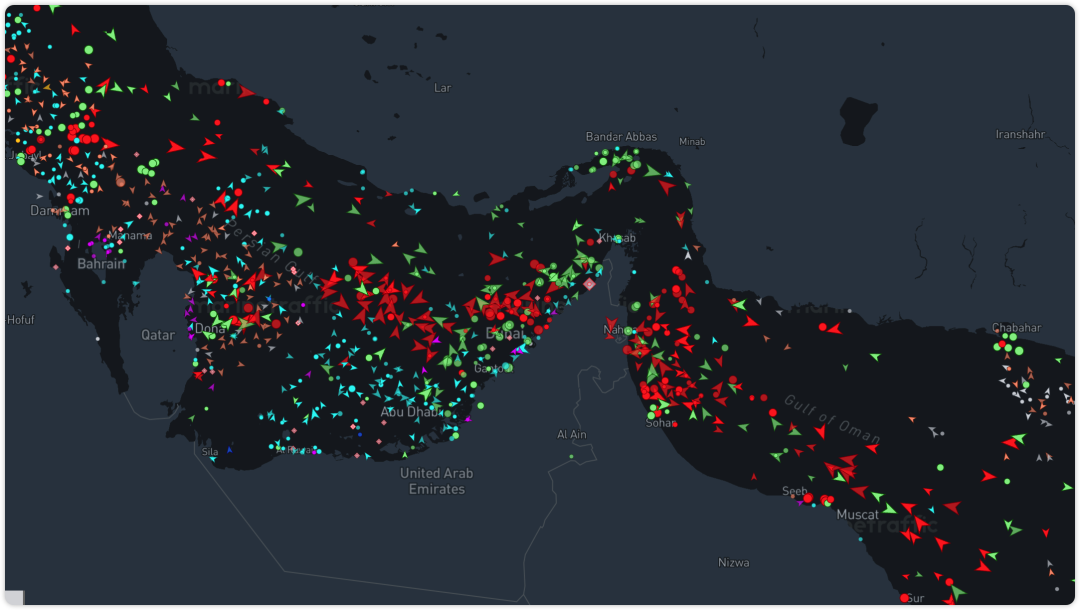

油轮板块的狂飙,最直接源于霍尔木兹海峡危机。该海峡承担全球约20%-25%的海运原油和大量LNG贸易,一旦中断,船东被迫绕行好望角,单程增加6000-7000海里,吨英里需求激增30%以上。Nokta强调:“前两个月运价已远超去年同期,霍尔木兹事件后更是显著放大。”这不是短期投机,而是结构性重构——全球贸易格局正在被迫“拉长”,亚洲进口国(中国、日本、韩国、印度)能源安全成本飙升,却为船东带来前所未有的现金流。

个股表现印证了这一点。希腊Tsakos Energy Navigation(TEN)股价暴涨82%(含息85.3%),领跑全榜。该公司长期以NAV(净资产价值)折价交易,治理结构和关联方交易曾饱受诟病,但估值洼地如今成了价值投资者的香饽饽。Nokta观察到,其交易量较往年激增,“更多散户和价值投资者涌入,说明市场对航运的关注度前所未有”。

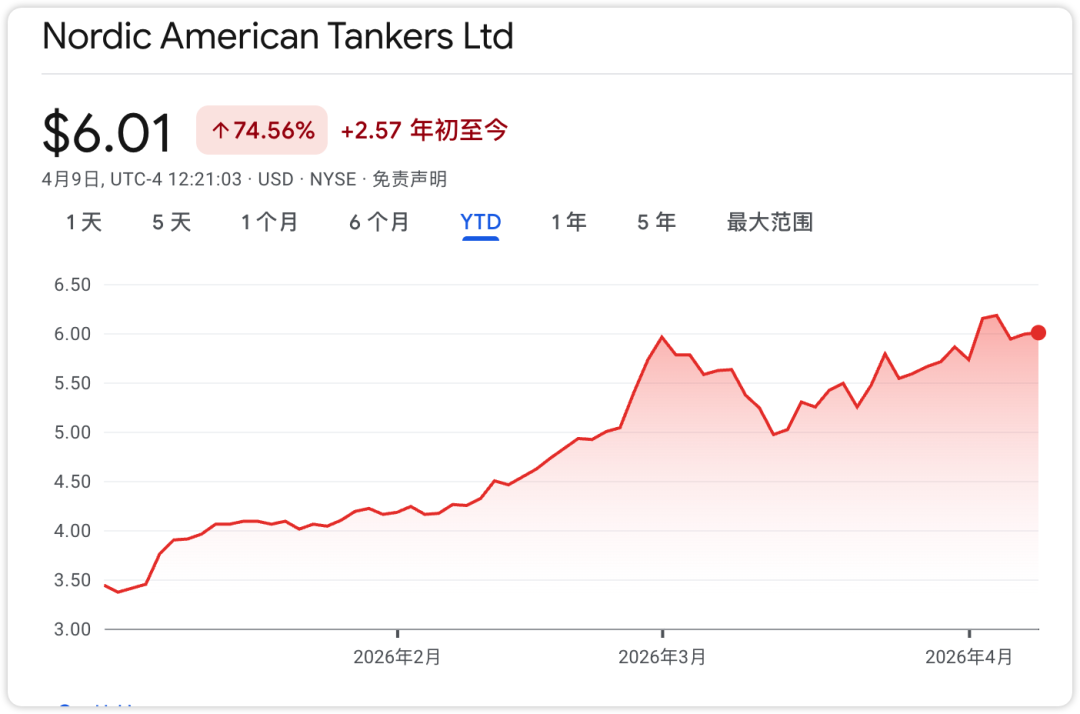

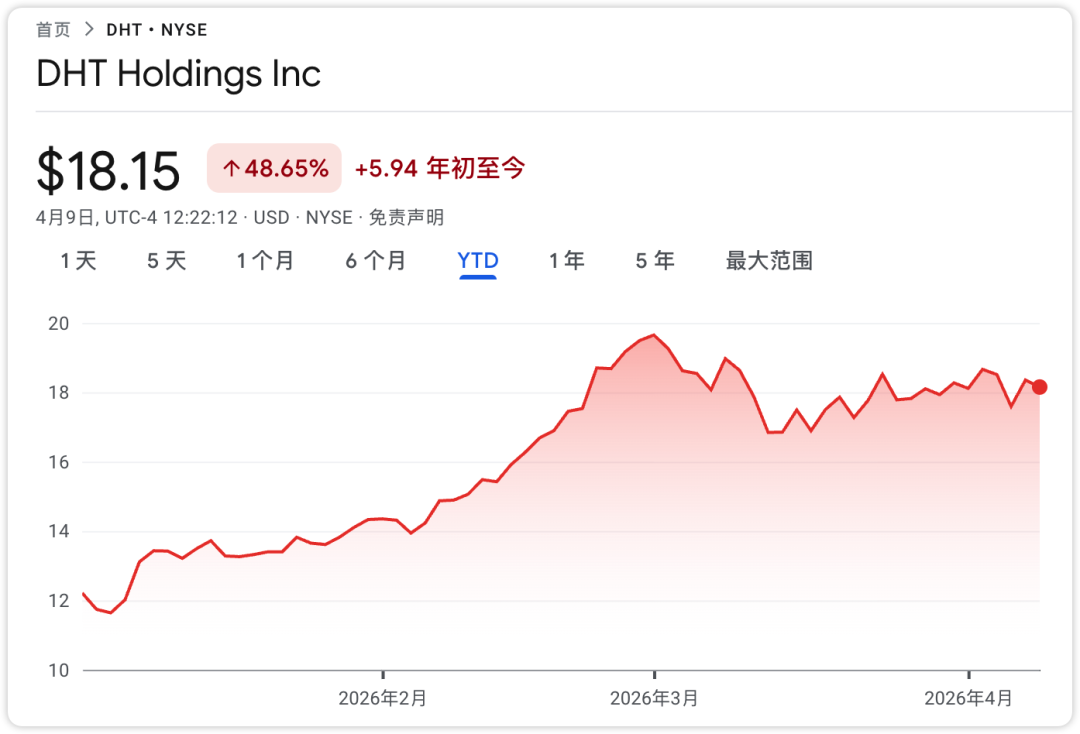

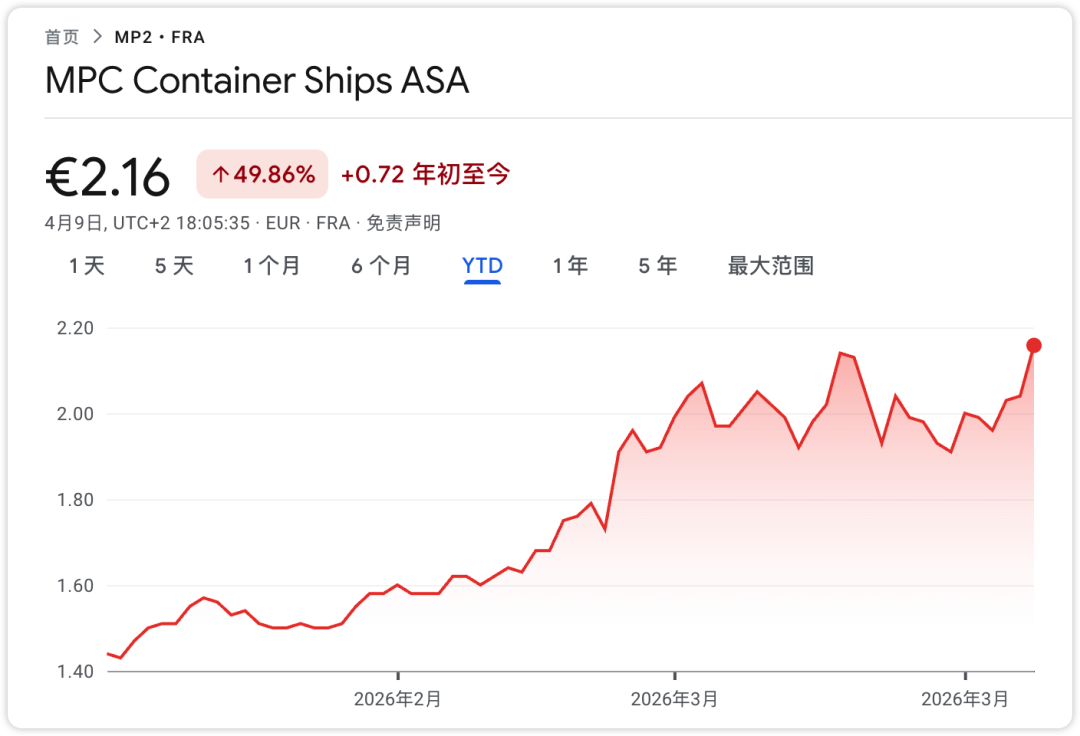

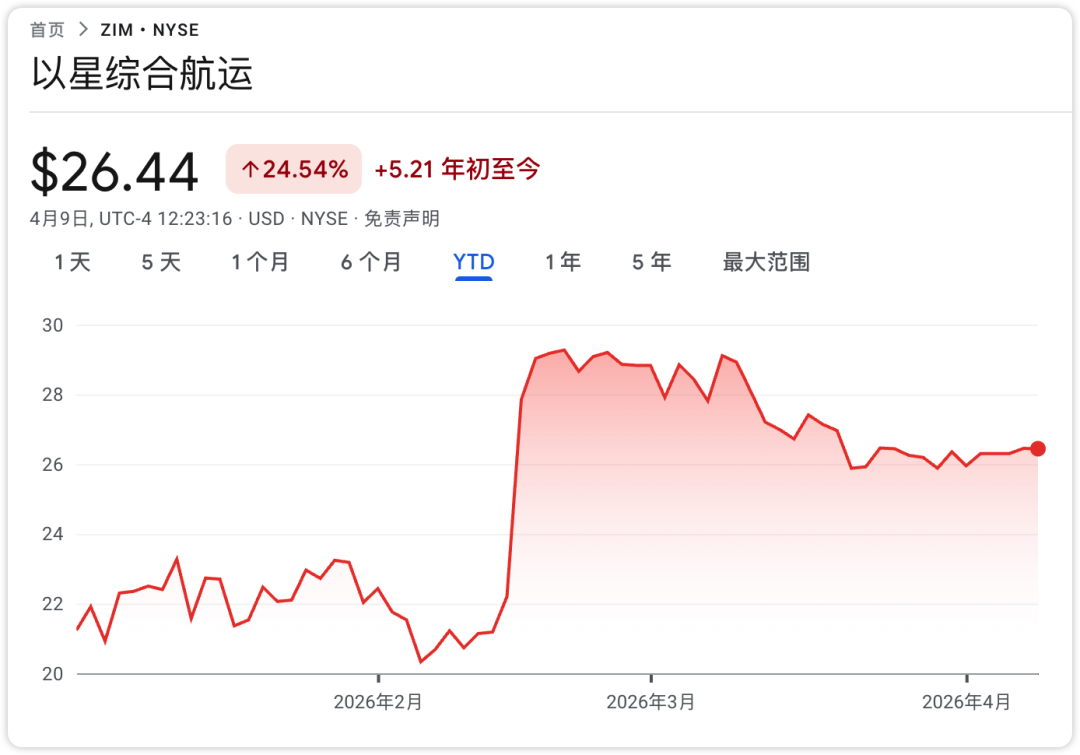

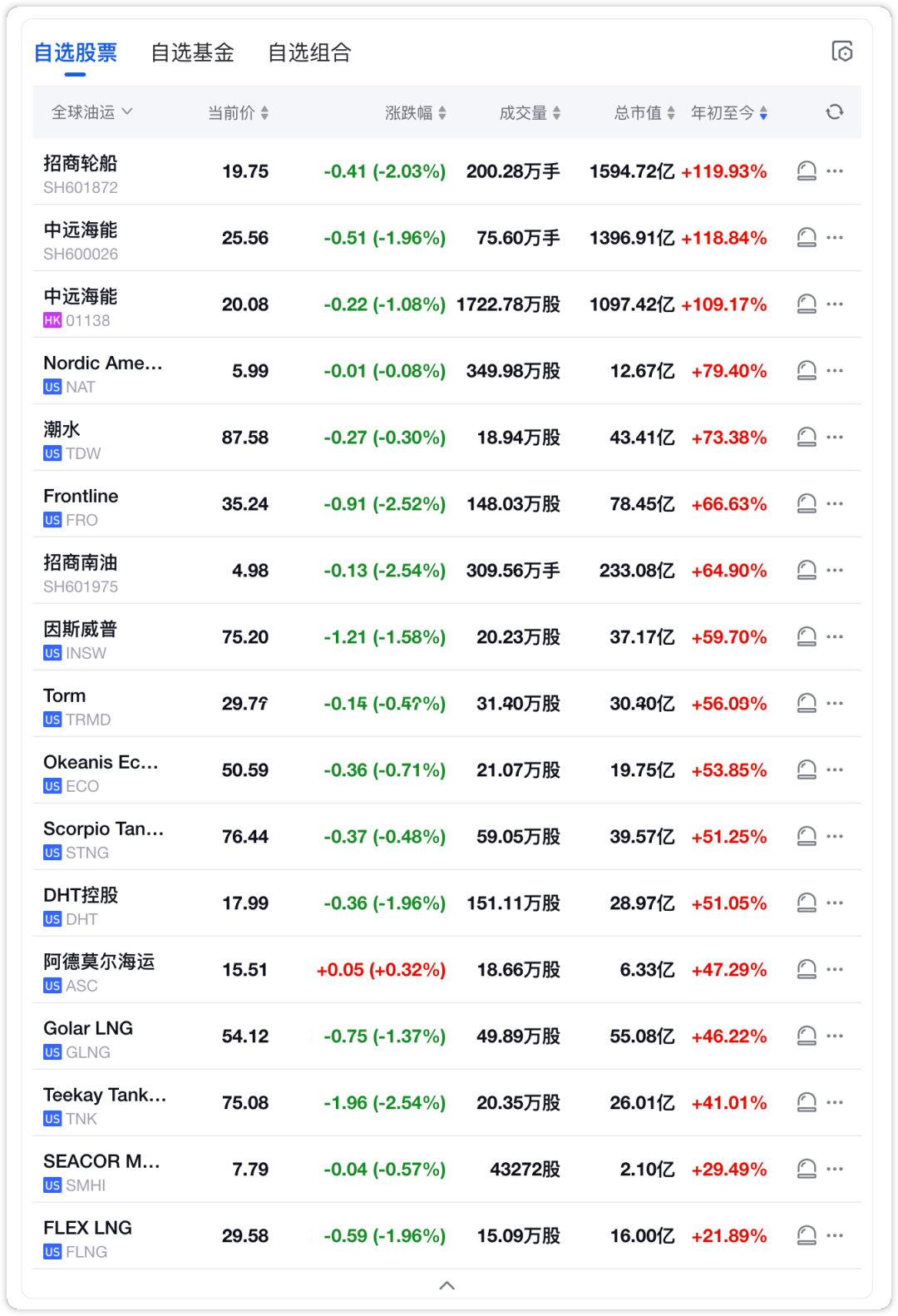

紧随其后的Nordic American Tankers(NAT)涨幅80.2%(含息85.9%),尽管过去因分红“注水”和苏伊士型船队表现平平而遭批评,但高股息+战争溢价仍吸引资金。International Seaways、Frontline、DHT Holdings等原油巨头分别上涨56.9%、52.6%、51.1%,产品油轮中Scorpio Tankers领涨50.7%。LPG领域Golar LNG和Dorian LPG亦有45%-50%涨幅。干散货方面,Himalaya Shipping涨43%,Genco Shipping(被收购目标)涨30%;集装箱板块MPC Container Ships涨29.9%,以色列Zim涨23.9%。

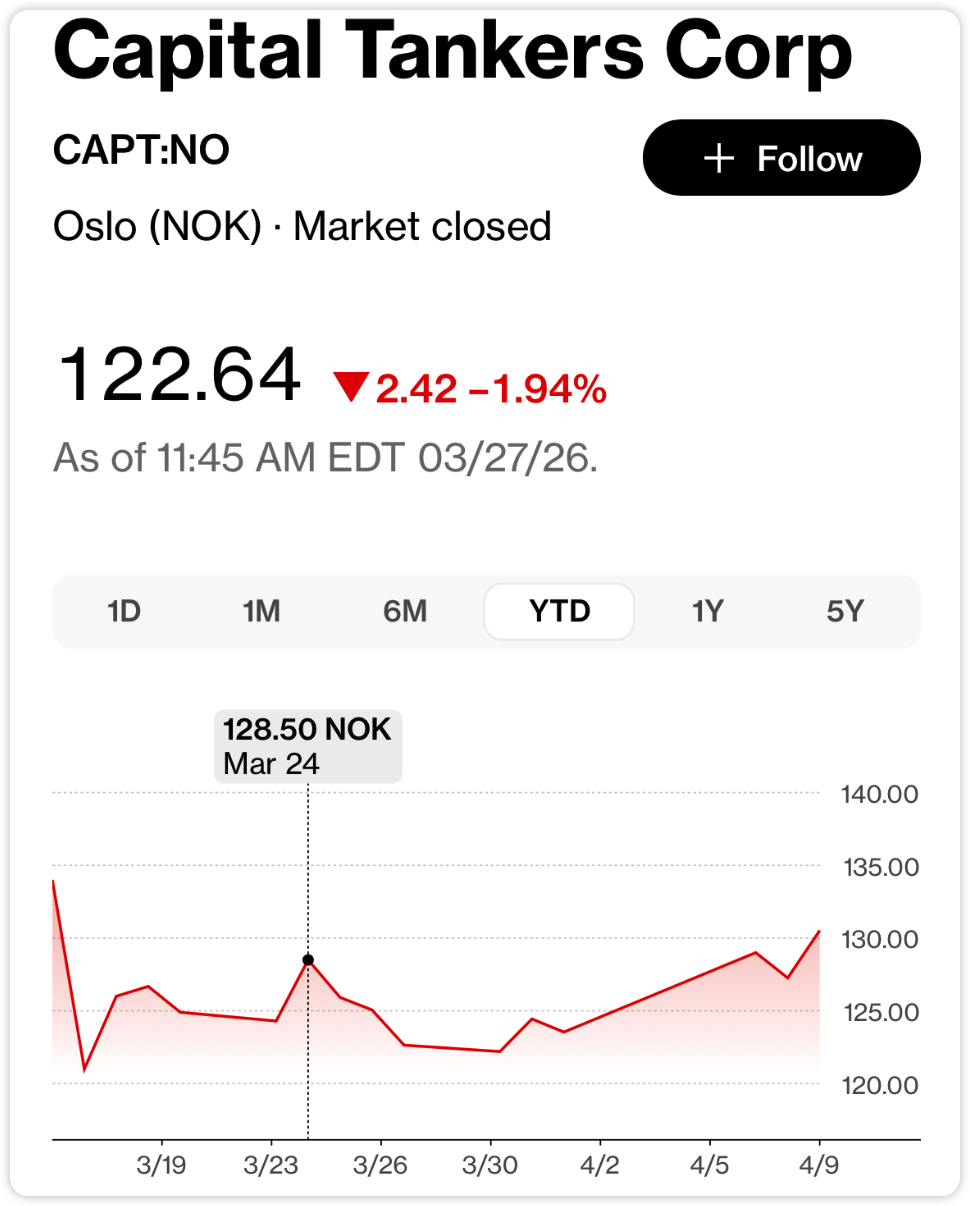

仅有4只股票下跌,其中两只来自希腊船王Evangelos Marinakis旗下:新上市的Capital Tankers跌7.8%,Capital Clean Energy Carriers跌8.5%。Nokta认为,这更多是年轻上市的波动性和2025年高基数回调所致,并非基本面恶化。整体而言,37只股票中仅4只负收益,显示板块韧性之强,远超市场预期。

投资者觉醒:从“弃儿”到“宠儿”的估值重构

Nokta的观察一针见血:“越来越多眼睛盯着这个板块。”过去,航运股因周期剧烈波动被机构嫌弃,如今零售投资者、价值猎手大举入场。Tsakos和NAT交易量的爆发,正是这一转变的明证。战争前,市场已提前定价周期延长;战争后,恐惧情绪反而转化为持有信心——因为运价不是“救市”,而是“锦上添花”。

这背后,是航运业基本面的硬核支撑:供给端,新船订单虽有增长,但交付周期长、融资成本高;需求端,地缘风险推高能源运输刚需。不同于2022年的“战争红利”,2026年的霍尔木兹事件发生在运价已处高位之时,证明行业已从“周期底部反弹”升级为“结构性繁荣”。Nokta直言:“长期看,新贸易格局将主导——大部分涉及更长的吨英里。”例如,美国湾区或西非原油直航亚洲,将取代部分中东短途;LNG绕行也将常态化。这意味着船东的日赚能力将长期维持高位,甚至重塑全球供应链定价权。

前瞻与策略高度:抓住“吨英里革命”的战略窗口

华尔街仍在为AI泡沫和利率博弈焦虑,却忽略了航运正成为全球地缘风险的“避险+进攻”双料资产。霍尔木兹封锁并非一次性事件,它暴露了全球贸易咽喉的脆弱性。未来,即使14天脆弱停火落地,贸易重构已不可逆——亚洲买家将加速多元化采购,船东则需提前布局长航线船队、双燃料环保船,以锁定高运价窗口。

对船东的战略建议有三:

一是现金流为王。利用历史高盈利加速还债、回购股票或分红(如NAT模式),而非盲目扩张。Tsakos的估值修复路径值得借鉴:治理透明化+分红稳定,能吸引长期资本。

二是供应链重构机遇。干散货和集装箱虽涨幅较小,但将受益于油轮“溢出效应”——全球物流链拉长,将带动铁矿石、煤炭、集装箱周转需求。Zim等区域运营商的韧性,已证明多元化航线的重要性。

三是风险对冲。停火不等于和平。油价若持续高企,可能引发需求破坏;新船交付高峰若在2027-2028年到来,供给压力将显现。船东应锁定FFA(远期运费协议)或多元化进入LNG、等子赛道。

对投资者而言,这是难得的“低配高 beta”布局窗口。散户涌入已推高部分个股,但Tsakos式的NAV折价标的仍有空间。机构应关注克拉克森等专业研究,避开治理黑箱。长远看,航运股不再是“周期赌徒”,而是全球能源安全和贸易韧性的核心标的——其波动性正被地缘溢价转化为确定性回报。

当然,乐观不等于盲目。Nokta也提醒:“长期存在诸多未知。”停火后油轮股在奥斯陆短暂回调、纽约反弹,正反映投资者对地缘迷雾的纠结。但市场信心已悄然转向:“人们更愿意在峰值市场持有航运,而非仅仅依赖战争刺激。”

航运业正书写“地缘红利2.0”

2026年第一季度,航运股以30.6%的涨幅宣告:传统周期股从未死去,它只是等待地缘黑天鹅的召唤。霍尔木兹封锁不是结束,而是新贸易格局的起点——更长、更贵、更具战略价值的航线,将重塑全球供应链,也将为船东、投资者带来前所未有的战略高度机遇。

作为航运业观察者,航运星球认为这轮繁荣的可持续性,远超2022年。它不是“救市”,而是基本面+地缘的复合超级周期。船东若抓住吨英里革命的窗口,投资者若摒弃短视,航运业将从“股市弃儿”彻底蜕变为“全球资产配置的压舱石”。但记住:繁荣总有周期,唯有战略前瞻者,才能笑到最后。

换言之,航运股,不再只是“赌一把”的板块,一季度的数据已经说明一切:在标普500回调、主流风险资产情绪低迷的背景下,航运股在盈利支撑下,整体飙升三成,油轮子板块更是突破五成,并且这轮行情不是建立在“绝望低谷被战争救命”之上,而是在强周期基础上进一步“加杠杆”。

更关键的是,投资者结构在变,估值逻辑在变,风险与收益的关系在变。航运不再只是一个被动承受全球贸易风浪的传统行业,而正在变成:一个高度金融化、高度地缘政治敏感、同时又高度依赖企业资本纪律与技术选择的复杂生态。

对企业来说,这既是一个少有的“估值修复窗口”,也是一次残酷的“优胜劣汰淘汰赛”。对投资者来说,这是一个少有的板块,你既可以赚到战争风险溢价,也可以赚到规范经营与资本纪律带来的长期现金流回报。问题只剩一个:你是把航运当成一张“地缘事件彩票”,还是当作一个需要认真研究、长期布局的资产类别?

资本市场已经给出了自己的答案。接下来轮到管理层和投资者,用行动来证明:这次,航运股的重估,不会再轻易回到原点。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com