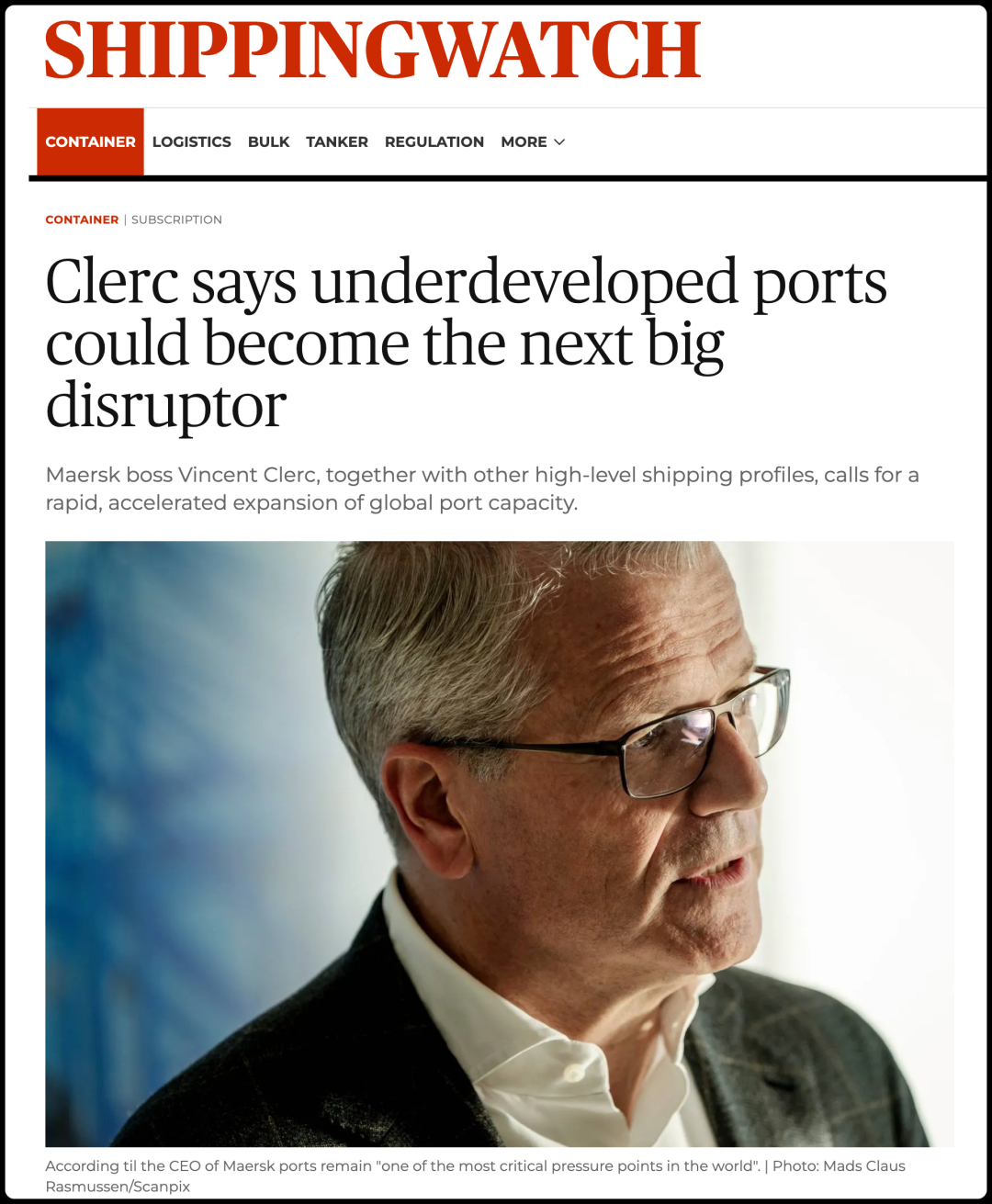

2025年11月18日,香港海事周上,马士基CEO Vincent Clerc当场泼冷水:全球港口的基础设施已经跟不上集装箱船队疯长的速度了,这使得其将成为摧毁供应链的一颗定时炸弹。他把过去几年红海绕航、地缘冲突、运价坐过山车的“韧性”形容成暴风雨前的死寂——真正的坑,已经从海上挪到陆上了。

他甩出一组数字:发达国家港口平均等泊6.4小时,发展中国家10.9小时;船队每年涨5-6%,港口吞吐能力在目前这点投资力度下只能爬2-3%。2025年最新预测,船队供给增长虽然从2024年的10%降到5%,但还是把需求(3-4%)甩几条街,全球又有10%以上的船在锚地干等,300万TEU运力直接蒸发。

很多人还沉浸在2024年赚得盆满钵满的余韵里,Clerc已经开始敲丧钟了:港口不是你航线上的配角,它就是整条链子最容易断的那根弦。一个码头堵了,整条航线瘫;一个区域卡住,全球运价立马回到2021年。

船越造越大,码头还在原地打转

过去十年,船东被“规模经济”四个字洗脑,24000TEU的船早就满大街跑,2025-2027年还有更离谱的巨无霸下水。可码头呢?

拉美一大半港口水深不够,18000TEU以上的船根本靠不了,只能看着货被新加坡、科伦坡抢走;美国西海岸洛杉矶/长滩今年还是老样子,一阵风吹草动就堵成停车场;欧洲有钱搞自动化,但罢工、碳税、能源转型成本把码头经营者逼得嗷嗷叫;西非洛美港干脆成了反面教材:平均等泊20.5小时,在港停29.2小时,今年好一点了,但动不动还是6-10天延迟,直接把整个西非航线拖成黑洞。

Clerc那句话说得最狠:“港口才是最大的压力点,一旦堵车,我们毁运力的速度比造船快十倍。” 2025年听这话特别扎心——红海现在还帮船东硬消耗着过剩运力,真等到苏伊士正常了,所有憋着的船一起涌向已经满负荷的码头,那画面才叫好看。

钱呢?谁来给未来的吞吐买单?

亮点也有。马士基APM刚在孟加拉砸5.5亿美元搞Laldia码头,2030年投产,年吞吐80万TEU,能吃6000TEU的船,直接把吉大港从石器时代拉到现代。MSC、达飞也在印度、非洲到处撒钱,越南、印度、马来西亚新码头一批接一批冒出来。但这都是零敲碎打,救急不救穷。全球缺的是系统性的大手笔,不是船东自己给自己挖个小水坑。非洲尤其是西非,再不修深水泊位和后方路网,整个大陆就被边缘化了。拉美、东南亚也一样。Clerc喊“全球投资计划”,喊得嗓子都哑了,可港口投资回本慢、周期长、环保审批一拖几年、当地政府穷得叮当响,谁乐意第一个跳坑?更气人的是数字化。Höegh Autoliners的CEO当场吐槽:港口在技术和数字化上比航运晚了十年,“我真羡慕航空的管制系统,我们还在用传呼机。”没有智能排泊、没有实时堆场、没有跨码头数据共享,你就是砸再多钱,也只是把堵点从海上挪到陆上。

2026-2030:要么升级,要么出局

2025年还能靠红海、慢速航行、前置拉货这些土办法硬撑。2026年开始,新船集中交付,红海一旦恢复,运力过剩+港口瓶颈直接双剑合璧:

运价崩盘,船期彻底没人信,货主跑光;亚洲港口继续一家独大,拉美、非洲被甩得更远;欧洲港口被碳税越收越贵,钱全流亚洲;随便一个洛美、一个Santos就能把整条大西洋航线干废。

中国和亚洲的机会其实挺大

对我们来说,这真是百年难遇的窗口期。中国自己的上海、宁波、深圳不能躺平,还得继续卷自动化、绿色化,顺手把技术和标准往“一带一路”沿线输;非洲、南亚那块肥肉,马士基5.5亿只是开胃菜,我们完全可以更快、更便宜地补位;最好能牵头搞个“港口版IMO”,让船东、码头、货主一起出钱,弄个跨国投资基金;数字化再不卷就真晚了,区块链提单、5G堆场、智能调度,谁先吃透,谁未来二十年话事权在手。

Vincent Clerc这番话不是吓唬人,是行业里还有良心的人在拉警报。2025年大家还能混,2026年开始,港口容量还是2-3%那只乌龟爬,船队继续5%狂飙,下一个堵死全球供应链的,不会是Ever Given那种意外,而是一堆我们自以为稳如老狗的枢纽港口集体罢工。到时候运价腰斩、货主跑光、船东倒一片、货代关门大吉——全行业一起为这几年的短视买单。

醒醒吧。港口不是成本中心,是命脉。谁先醒,谁就能笑到最后。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com