1. 特朗普“甩锅”霍尔木兹:美国战略收缩与全球能源安全的转折点

特朗普总统公开表示,霍尔木兹海峡今后“必须由其他使用国自行守卫和巡逻”,美国不再承担主要责任。这一表态标志着华盛顿在中东军事介入的显著收缩,同时配合暂时解除对伊朗石油的制裁,以缓解全球能源市场剧烈震荡。

特朗普在Truth Social上连续发帖称,美军已“完全摧毁伊朗导弹能力、海军与空军”,并暗示伊朗永无核能力,但此说法与美国准备部署海军陆战队夺控伊朗关键输油枢纽哈格岛的传闻形成鲜明矛盾。美财政部周六发布的通用许可直至4月19日有效,允许包括制裁船舶在内的任何船只载运伊朗原油及成品油,甚至可直接销往美国(仅排除古巴、朝鲜及俄占乌克兰地区)。

财政部长Scott Bessent坦言,此举是“将伊朗桶反制伊朗”的短期战术,旨在为美以继续空袭争取时间。但伊朗油长发言人Ghodousi一针见血:伊朗目前并无漂浮原油或可供国际市场的盈余,美方此举纯属心理操控。

从世界观高度看,美国此番“最大压力”政策的首次实质性后撤,暴露了其在高油价与盟友离心之间的两难:既要维持对伊朗的战略压制,又必须避免全球经济硬着陆。这不仅考验中国作为伊朗石油最大买家的韧性,更凸显霍尔木兹海峡这一全球能源咽喉正从“美国主导”转向“多国共管”甚至“中国-伊朗事实共管”的新现实。全球供应链正被迫重构,谁能率先掌握替代航线与战略储备,谁就将在下一次能源危机中占据主动。

2. Sinokor Maritime“突袭”苏伊士型油轮?VLCC巨头二次扩张的深层逻辑

韩国船东Sinokor Maritime正酝酿大规模二手船收购,此次目标锁定15艘以上2016-2017年建造的苏伊士型油轮,市场传闻已涉及Arcadia、Advantage、Okeanis、EPS等多艘船舶,但多数被船东否认。Pareto Securities指出,传闻均价约8300万美元,尚未有实质成交。

此前Sinokor已通过40艘以上VLCC现货收购+1-3年期包租,强势掌控超大型油轮市场。如今转向苏伊士型,背后是行业对“VLCC与苏伊士型互换性”日益接受的判断:随着船东更新老旧船队,Sinokor有望以较低成本实现运力梯度布局。

更深层背景是MSC地中海航运即将通过SAS Shipping收购Sinokor 50%股权,标志着全球最大集装箱巨头正式切入油轮领域。这不是简单抄底,而是航运资本对“地缘风险溢价+运力集中化”双重红利的精准捕捉。在当前霍尔木兹封锁推高运费、美国原油走巴拿马运河高成本输亚的背景下,Sinokor的扩张预示着亚洲船东与欧洲巨头联手,正在加速重塑全球液体散货运输的权力版图。

3. 航运股周度反弹仅被周五抛售轻微打压:地缘战争下的韧性与分化

尽管周五受伊朗战事与能源供应担忧拖累,美股整体大跌,但17只航运上市公司中16只本周仍实现正收益,展现出行业对地缘风险的超强适应力。

最大赢家为LPG板块:Dorian LPG暴涨13.5%,因美国湾VLGC日租率飙至两年新高8万美元;干散货板块Genco Shipping(Diana Shipping收购目标)上涨10%;油轮板块中清洁油轮Ardmore(+7.3%)、Hafnia(+6.4%)、Torm(+6.3%)领跑,原油油轮Okeanis(+6.3%)、Frontline(+6%)、NAT(+4.9%)紧随其后。集装箱板块仅Zim下跌3.3%,Danaos仍录得5.3%涨幅。

周五最大跌幅为Diana(-5.5%,因第二次全现金收购Genco被拒)与Navigator(-4%,遭BW Group大股东减持)。

专业视角下,这一分化深刻反映了全球航运的结构性逻辑:LPG与清洁油轮因美国替代能源出口激增而受益;VLCC与苏伊士型则在霍尔木兹断流下被迫走高成本航线,运价支撑强劲;而纯集装箱运营商仍受红海-苏伊士航线中断余波影响。市场正在用真金白银投票:谁掌握能源运输链条,谁就掌握了地缘冲突下的确定性红利。

4. 中国炼油巨头中化集团紧急寻现货原油:霍尔木兹断流已实质性冲击亚洲供应链

受霍尔木兹海峡封锁影响,中国南方泉州中化炼厂原油加工负荷骤降40%,蒸汽裂解装置负荷亦从85%降至60%。交易商透露,中化正通过现货市场及保税库紧急补货,以满足日加工30万桶炼厂的“即时”需求。该厂此前80%原油来自中东,其中70%须经霍尔木兹。

Vortexa数据显示,其运营原油库存约1000万桶,按85%负荷仅够40天。同时中化已恢复采购俄罗斯原油,利用美方临时豁免窗口。

Kpler数据显示,越来越多的阿芙拉型与苏伊士型油轮正从美国湾经巴拿马运河输往亚洲,VLCC因吃水限制无法使用,导致运费大幅攀升。

从世界供应链安全观来看,此事件标志着“中国能源安全”已从“多元化采购”进入“高成本应急采购”新阶段。亚洲炼厂对原油的饥渴将迫使它们吞下巴拿马航线的高运费,这不仅推高了中国及东亚成品油成本,更加速了全球原油贸易从“中东-亚洲直达”向“美俄绕道”结构性转变。中国作为全球最大原油进口国,正在用实际行动证明:任何试图通过封锁咽喉扼制东亚工业的尝试,都将反噬自身并加速多极化能源秩序的成型。

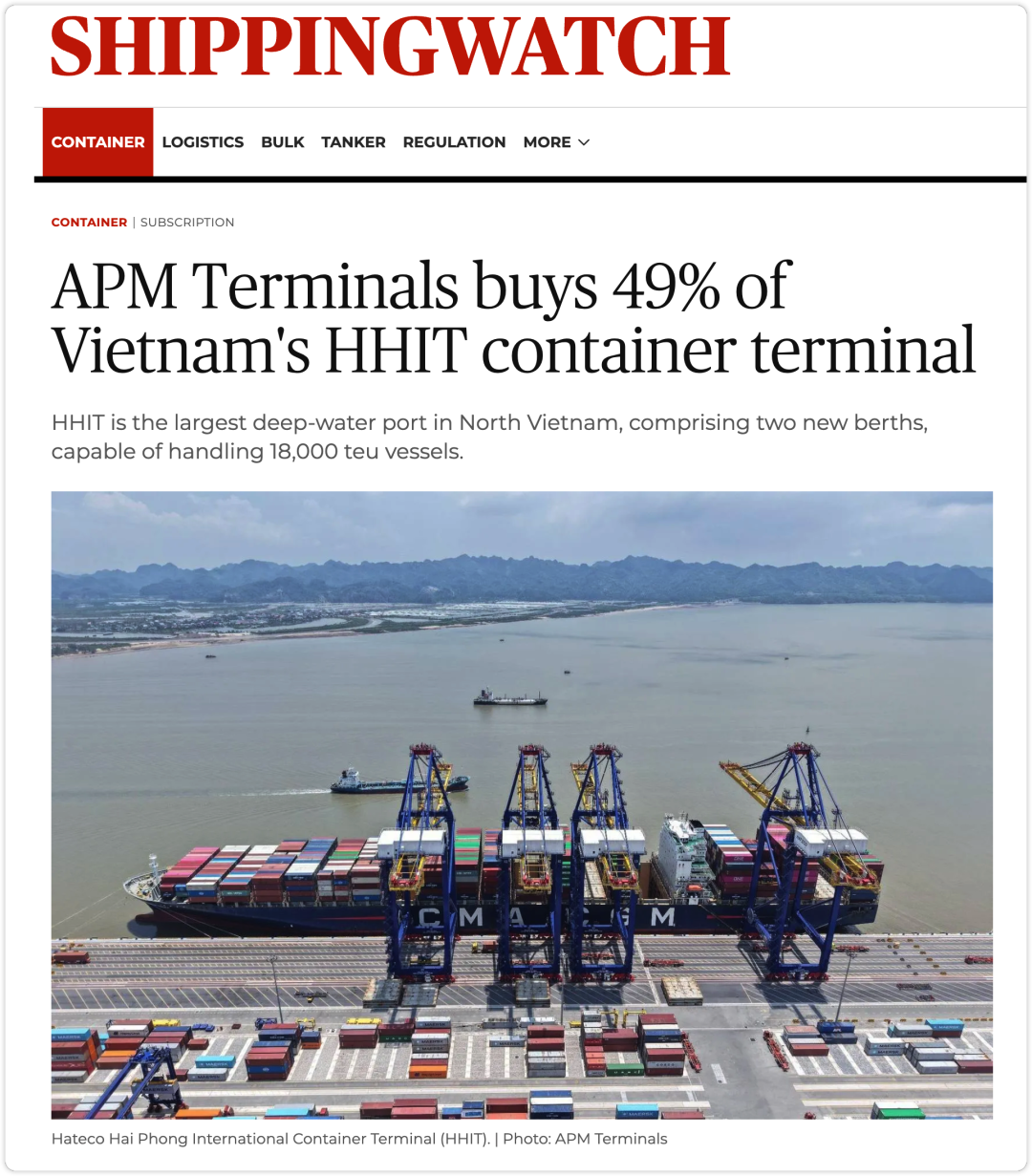

5. APM Terminals入股越南最大北部深水港49%:马士基深耕东南亚的战略落子

马士基旗下APM Terminals正式收购越南北部最大深水港HHIT(Hateco Hai Phong International Terminal)49%股权,剩余51%由合作多年的Hateco集团持有。该港拥有两座新深水泊位,可接18,000 TEU超大型集装箱船,已于去年开港一年。

同时,APM与Hateco组成的联合体刚刚被确认为越南标志性港口Lien Chieu项目首选投标人(投资约17亿美元)。加上此前在Cai Mep的少数股权,APM Terminals已在越南形成“北部HHIT+中部Lien Chieu+南部Cai Mep”黄金三角布局,并将HHIT纳入Maersk-Hapag-Lloyd的Gemini东西干线网络,同时担任运营伙伴。

Hateco董事长Tran Van Ky表示,开港以来HHIT已创下海防港最高泊位生产率与自动化闸口纪录。APM亚太中东总裁Jon Goldner强调,这是对越南长期承诺的深化。

以专业世界观审视,此举是全球航运巨头对“越南=下一代中国制造替代地”判断的资本背书。在中美贸易摩擦、红海危机与中国劳动力成本上升的复合背景下,越南凭借高增速、深水港扩张与政策红利,正成为全球供应链重构的最重要节点。APM此番重仓,不仅巩固了其在东南亚的港口霸权,更预示着未来十年全球集装箱贸易重心将持续南移——谁掌握了越南港口,谁就掌握了连接中国+东盟+欧美市场的黄金钥匙。

五篇快讯合而观之:地缘冲突正在重塑能源与航运双重市场,美国战略收缩、中国应急补链、韩国船东扩张、欧洲港口巨头布局越南——全球航运与能源版图正以前所未有的速度重组。真正的胜负手,将属于那些在混乱中率先完成资产配置、航线优化与伙伴深绑的企业与国家。

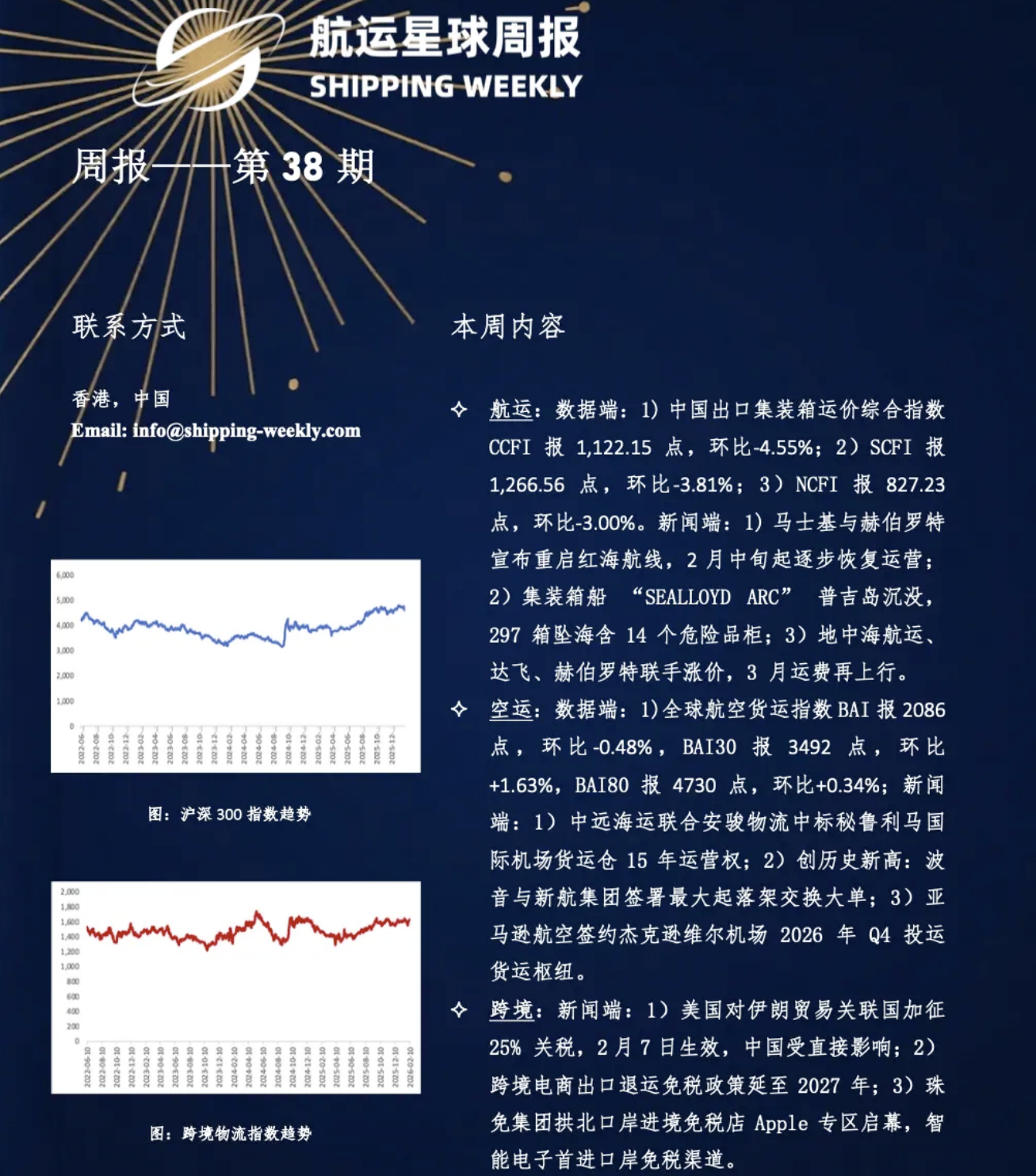

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com