近日,中国造船业标志性人物,扬子江造船集团创始人兼执行主席任元林在接受 TradeWinds 采访时,公开表达了对新加坡股市的失望,并直言“太小且死气沉沉”。

任元林透露正积极探讨将其旗下两家上市公司扬子江金融和扬子江海事发展,转战香港上市的可能性。这一表态迅速引发业界关注,被视为香港资本市场吸引力持续提升的最新例证。

任元林直言不讳:“新加坡交易所太小了,而且已经陷入停滞。”他指出,扬子江海事发展和扬子江金融两家公司的估值未能得到市场合理体现。“我们正在考虑将扬子江金融和扬子江海事发展(或其中之一)在香港上市,可能采取双重上市方式,也可能从新加坡退市后转到香港。”不过,他同时强调,目前尚未作出最终决定。

任元林长期以来一直是新加坡交易所的坚定支持者。其旗下三家公司:扬子江船业、扬子江金融以及扬子江海事发展(简称YZJ Maritime)均在新加坡上市。然而,近年来他对后两家公司的市值表现深感不满。他表示,两家公司均存在明显低估现象,市净率(P/B)低于1。以扬子江海事发展为例,其每股净资产超过0.60新加坡元,而当前股价仅在0.50新加坡元左右。“这明显是一只被低估的股票。”该公司于2025年中期从扬子江金融分拆上市,去年11月以每股0.60新加坡元的发行价挂牌,旨在打造覆盖整个海事价值链的投资平台,释放集团协同价值。

扬子江金融则于2022年4月在新加坡上市,主要聚焦投资管理和基金管理业务。任元林坦言,随着业务规模扩大,他逐渐意识到新加坡股市的局限性:交易量稀薄、流动性不足,难以有效吸引国际投资者,导致公司价值未能充分释放。

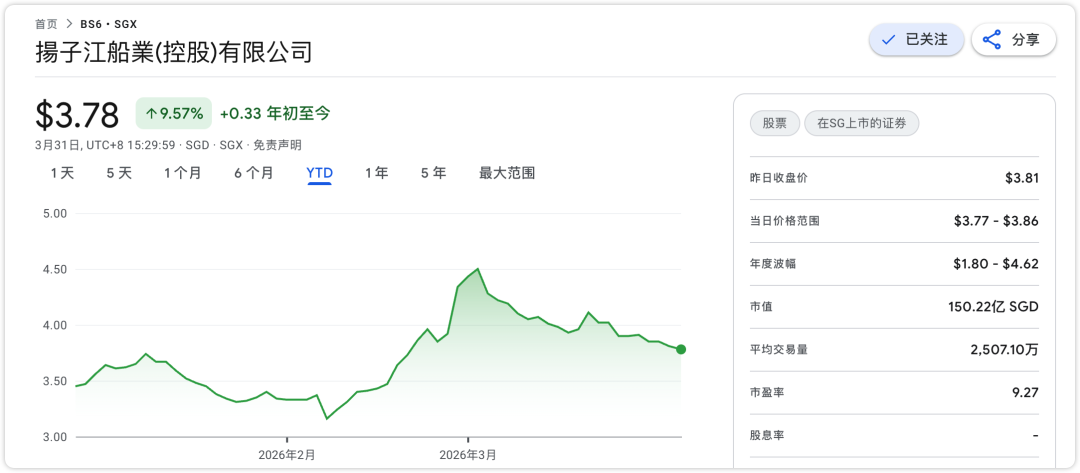

相比之下,任元林对旗下核心资产扬子江造船的估值前景充满期待。目前该股在新加坡的交易价格约为4新加坡元,若成功登陆香港交易所,估值有望提升至10新加坡元左右。作为中国领先的造船企业,江苏扬子江造船目前手持近250艘新船订单,总价值高达224亿美元,订单储备极为强劲。

事实上作为扬子江船业在中国的直接对标公司,恒力重工所下榻的*ST松发(603268)人民币总市值春节后也达到历史高峰,达1000亿+。

新加坡交易所长期面临增长乏力的批评,与全球主要资本市场相比表现欠佳。为提振本地股市,新加坡政府近期宣布将注入15亿新加坡元资金,用于激活股权市场并推动新加坡交易所(SGX)复兴。但任元林的表态显示,对于大型中国企业而言,香港作为国际金融中心的吸引力正日益凸显。

分析人士认为,任元林的考虑不仅反映了个别企业的战略调整,也折射出全球资本流动的新趋势:优质中国资产正寻求更具流动性和估值优势的上市地。香港交易所凭借与中国经济的深度融合、成熟的国际投资者基础以及高效的上市机制,正成为越来越多内地和东南亚企业的首选。

任元林的最终决定尚需时间,但这一信号已清晰传递:对于追求全球估值与流动性的中国航运与金融企业而言,香港正成为越来越有竞争力的舞台。

业内人士指出,要理解任元林此举,不只要看他列出的“账本”,更要看他对“时间”的理解。扬子江海事发展在2025年年中自扬子江金融分拆,定位为覆盖海事全产业链的投资平台,本意是“解锁估值”,把“船台之外”的价值(租赁、服务、科技、二手资产、生态平台)搬上二级市场。扬子江金融自2022年4月上市,聚焦投资与基金管理。一个是产业延伸的“抓手”,一个是资本运作的“母体”。两者共同面对的,却是新交所的结构性困境:体量有限、行业投资者稀缺、研究与做市不足,长期“价值股贴水”的生态。

这不是新交所一家之痛。全球资金正从传统现金股权益转向被动产品、私募股权与结构化收益,亚洲中小型市场尤甚。新加坡本土资本市场更偏好稳定分红与REIT赛道,对周期性、资本开支重、资产负债表厚重的重工与航运链缺乏“天然胃口”。当流动性稀薄遇上产业讲述的“新故事”(绿色新造、全链条投资、科技转型),价格就容易卡在旧框架里——市净率小于1倍,就是市场用脚投票的明白无误。

重上市或“分拆—重组”优于“裸退”

任元林提到“不排除双重上市或从新加坡退市”。从策略角度看,最可取的路径并非“一退了之”,而是通过双重上市先行“比价”,再以资本行动“促价”。原因有三:

1、流动性与估值的“联动效应”:双重上市能迅速引入新的做市生态与研究覆盖,若港股端获得显著溢价,新加坡端的定价中枢也会被动抬升。此时以回购、增持、可交换债等工具配合,比直接退市少了对老股东的不确定与监管摩擦。

2、资产打包与板块化更容易:以港股为“产业金融平台”的承接地,把海事资产投资、租赁、技术服务等“非造船”板块打包置入,形成更纯粹的“海事资产平台”,便于被市场以NAV与分部估值体系重估;而保留新加坡的制造主业上市壳,维持国际治理标签与全球客户的信任。

3、合规与渠道的复用:在港股争取“港股通”资格后,南向资金可参与;同时保留新交所上市地位,有利于承接部分美元/新元基金与被动资金,降低融资成本的波动。

当然,双重上市伴随合规成本上升、内部治理复杂化、信息披露同步化等挑战。但这些是“可管理”的成本,远小于“精心培育数十年的资本市场信誉”被一次退市稀释的隐性代价。

如何“逼出”估值:工具、节奏与承诺

要让市场买单,不能只换场地,还要换打法。对扬子江系而言,至少有五件事要做:

1、结构清晰化:把海事投资平台从制造主业中“剥离得更干净”,减少内部关联交易与资源挤兑,让市场可用更纯粹的倍数去定价不同风险/收益曲线的板块。分部信息披露要到“资产级”,NAV口径要让审计与买方无二义。

2、资本回报纪律:在市净率低于1的阶段实施有力度、可持续的回购与分红承诺,设定动态回购阈值(如PB<0.9即触发),用真实现金流“托住底部”。这对新老两地投资者都是最直观的信号。

3、形成产业同盟:引入在中国内地/香港具航运与重工定价权的基石投资者(产业资本、寿险资金、南向资金头部券商自营),在上市初期形成价格稳定器,并通过战略合作把“订单—融资—资产”的闭环打造出来。

4、技术与ESG叙事:把在双燃料/替代燃料船型、数字化、能效改造的投入与成果以可量化指标呈现(单位产能碳强度、在手绿色订单比例、技术授权/专利收益等),对接国际ESG资金池。港股与新股东会问这套问题,新交所的投资者同样需要新答案。

5、投资者关系升级:长期被低估的一类共通问题是研究覆盖不足。建立以行业深度为核心的投资者关系体系,主动组织产业链路演、船台开放日、资产实地参观,把“重工黑箱”变成“透明流水线”,提升买方对周期与现金流的可视度。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

对新交所而言,1.5亿或15亿都不是解药,结构才是

新加坡方面已提出拟投入15亿新元活化本地股市的计划,意在重振市场信心。但必须直面现实:资金不是“不来”,而是“不停留”。对重资产、强周期、需要“同业对标”的企业而言,单靠财政配套无法替代行业生态。要避免“优质公司出走”的负反馈循环,新交所和新加坡监管层至少要考虑三步棋:

第一步,做市与研究再造:建立面向行业龙头的做市商激励与研究覆盖补贴机制,明确量化目标(如日均成交、买卖价差、研报覆盖数),避免“有上市壳、无定价盘”的尴尬。重塑本地卖方研究的深度,尤其在重工、能源、海事等板块。

第二步,互联互通的本地版:探索与内地/香港更深层的资金互通安排(在监管许可下),让本地上市的“中国资产”能被更熟悉产业的资金触达;同时引导本地养老与长期资金配置一定比例的“战略产业股”,形成耐心资本。

蒂萨,打造“新加坡航运与绿色制造指数”:把本地及区域内关键海事与绿色制造企业打包,推出具吸引力的行业指数与ETF产品,吸引被动资金驻扎,改善二级市场生态。

说到底,新交所的问题不是“有没有钱”,而是“有没有适合这些公司的钱”。当市场结构偏“稳息类”时,任由重资产制造与航运相关企业“孤军作战”,不只是个别公司的估值折价,更是整个市场的“产业空心化”风险。

港股的机会与风险:别把“估值”当成唯一答案

回到港股,它不是绝对安全的港湾。宏观周期摇摆、国际政治不确定、监管节奏变化,都可能带来估值的再波动。对扬子江系而言,港股的“好”,在于同行在此、资金在此、产业叙事在此;但风险也在于,这里的投资者要求更高的信息透明与策略执行,容错率未必比新交所更宽。尤其在“平台化”的路径上,市场会密切关注投资收益的波动性、资产减值的纪律、与船东和租赁公司的关联界限。一旦“平台”被解读为“财技”,溢价就会迅速瓦解。

因此,港股之“好”,必须靠“经营质量与资本纪律”的持续兑现来巩固。否则,从新加坡转场到香港,只是把低估值换成高波动,而非真正的估值重塑。

扬子江船业的“10新元假设”:成立的前提是什么

任元林所言“若在港可至10新元”的测算,本质是一个“比较估值”的判断:以内地与香港对“国家级制造能力”的偏好、对在手订单可见度的加成,给予更高的市盈/市净倍数。这一判断成立,至少需要三个前提:

1、周期兑现:订单的价值要转化为利润表与现金流,尤其要在交付高峰期保持毛利率与周转效率稳定,而非“越繁荣、越吃力”。

2、技术领先:绿色燃料与能效技术的储备能转化为订单结构升级,形成ASP与毛利率的上移。市场愿意为“技术护城河”付溢价,而非仅为“产能”买单。

3、资本回报:显著的分红与回购行为把“账面价值”转为“股东回报”,杜绝“账上堆现金、股价做低迷”的结构性折价。

只要这三条能被有纪律地兑现,“10新元”不是神话。更重要的是,这样的“重估”本身会被市场作为中国制造升级与绿色航运落地的“风向标”,产生外溢效应。

这不仅是一桩上市地选择,更是一场定价权的回归

任元林的“抱怨”,背后是中国造船业与海事资本的定价权问题:我们的产能、技术与订单在中国,我们的客户遍布全球,我们的资本定价却长期寄居于资金与行业生态不匹配的市场。选择港交所,或选择双重上市,是一次把“定价权”搬回更接近产业重心的地方的尝试。

这不会一帆风顺,也不意味着新加坡在海事金融版图上的角色就此消失。新加坡依然是亚洲航运经营与专业服务的重镇,法律、仲裁、租赁、航运经纪等软基础无可替代。问题只是:作为二级市场定价中心,它是否能容纳“更重型”的中国制造与海事资本?如果不能,企业自然会选择更合适的坐标。

资本从不迁就故事,故事必须迁就资本

在资本与产业的拔河中,理性的胜出者从来不是“最会讲故事的人”,而是“最懂资本的人”。任元林选择在此时抛出“对新交所太小”的批评,既是对自身资产长期被低估的反击,也是对亚洲资本市场竞争格局的一针见血。新交所需要回答的问题,是如何为重资产与周期行业构建可持续的流动性与研究生态;港交所需要兑现的,是对“产业龙头”稳定而透明的制度回报。

对扬子江系而言,真正的考题不在“去哪里”,而在“用什么去到那里”——用更清晰的资产结构、更扎实的现金回报、更可信的技术路线,以及更成熟的资本工具。这样,当它站在香港,或站在新加坡,甚至站在任何一个市场时,市场都会为之让出应有的估值中枢。

当资本的地心引力选择更大的市场,企业要做的不是抱怨“天花板太低”,而是用自己的筋骨与纪律,去撑起一个更高的天花板。任元林已经迈出了第一步。接下来,是市场的考核,也是整个中国海事资本的再定价时刻。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com