前言:当全球航运业还在为红海危机、伊朗相关冲突带来的运价短期反弹沾沾自喜时,马士基这家行业龙头却正悄然滑向2026年的深渊。

2026年5月7日,即本周四,马士基即将公布2026年第一季度业绩。分析师普遍预计,这份财报或将带来“惊喜”——得益于中东冲突推高的中国出口和临时运力紧张,Q1 EBITDA有望大幅超出市场低预期。然而,这份惊喜注定是昙花一现。J.P. Morgan与Jyske Bank等重量级机构已公开警告:马士基必须在近期大幅下调全年指引,下行风险已显著上升。行业“完美风暴”正在成形:成本转嫁失灵、36%历史级订单簿、宏观消费疲软,三重杀手正将集装箱航运推向系统性亏损边缘。

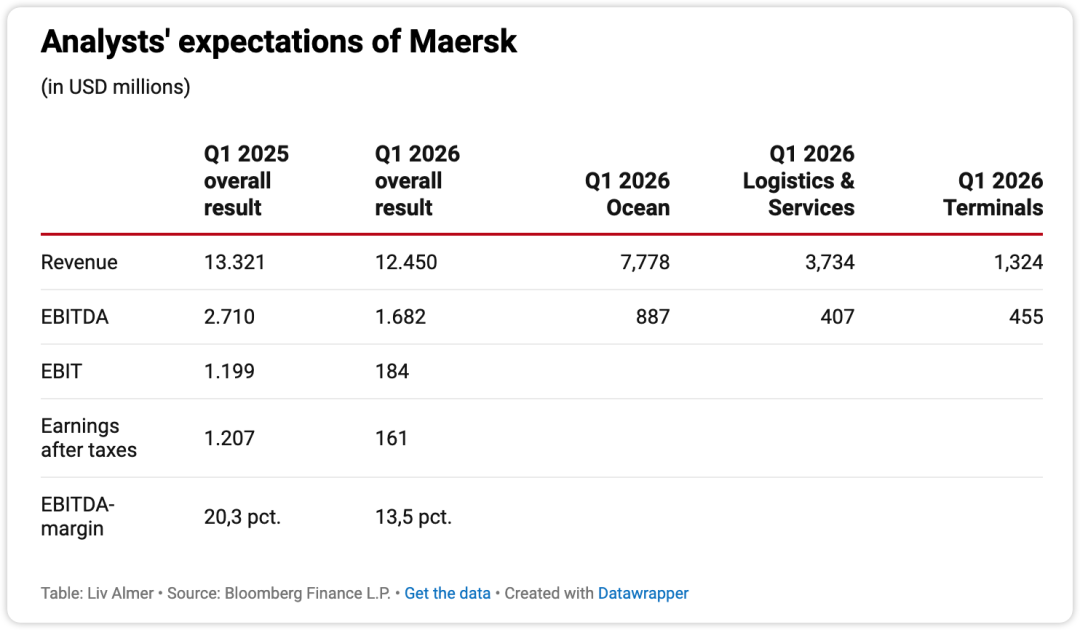

马士基当前2026年官方指引为:运量增长2-4%,EBITDA 45-70亿美元,EBIT -15亿至10亿美元。听起来中规中矩,却已被分析师视为“过于乐观的沙上堡垒”。Jyske Bank航运分析师Haider Anjum在接受ShippingWatch采访时直言:“下调概率已大幅增加,我几乎可以肯定它即将到来。”他预计,马士基将在未来数周内将EBITDA和EBIT指引两端各下调约5亿美元,最终区间收窄至EBITDA 40-65亿美元、EBIT -20亿至5亿美元。更激进的J.P. Morgan则直接抛出“末日预案”:EBITDA仅31亿美元,EBIT亏损26亿美元,并判断下调或在5月7日季报中同步落地。Jyske Bank则认为二季度财报更可能是“认怂时刻”。

为什么马士基无法守住底线?核心症结在于“成本转嫁失效”。自伊朗冲突升级以来,马士基及同行确实一度将燃料等额外成本成功转嫁给货主,运价一度飙升25%。然而,安朱姆一针见血指出:“过去两三周,运价已重新回落。我们现在实际上处于无法弥补高燃料成本的水平。”更致命的是行业惯例——燃料附加费需提前30天公告。这意味着,在运价已现疲态的当下,船公司过去一个月已自行吞下燃料暴涨的全部苦果,却无法立即向客户追讨。所谓“双重收费”的指责,不过是公众对航运暴利时代的残留记忆;现实是,船东们正被延迟转嫁机制和现货市场崩盘双重夹击,现金流如沙漏般快速流失。

更深层的结构性危机,远超一次地缘冲突所能掩盖。Alphaliner数据显示,当前全球集装箱船订单簿已占现有船队总运力的36%——这一比例与2008年金融危机前夕高度吻合。Jyske Bank在分析中毫不留情地警告:当供给增速与需求增速的差值超过5个百分点(未来数年极大概率出现),现货运价历史性崩盘幅度将在12%至70%之间。马士基自己也在3月年度报告中坦承,全球经济下行是2026年最大风险因素。可讽刺的是,短期冲突反而成了“救命稻草”:它把产能过剩的幽灵推迟到了2026年下半年及以后。安朱姆直言:“我们原本预期今年运价下跌15%,因冲突暂时收窄至12%,但这只是把产能挑战甩给了未来。”

Q1确实可能成为马士基2026年最亮眼的季度。中国出口强劲、供应链中断推高临时需求,Ocean业务有望实现稳健运量增长,并外溢至码头(Terminals)和物流(Logistics)板块。Jyske Bank判断,只要运量保持强势,码头业务就无结构性障碍,物流业务也大概率交出亮眼成绩单。但这份“尾风”注定短暂。分析师共识是:Q1 EBITDA同比或下滑约10亿美元,但仍是全年峰值。此后,过剩运力如潮水般涌来,运价将进入漫长的下行通道。马士基的“多元化”护城河——物流与港口——在纯海运业务崩盘时,也难以独善其身。全球供应链的脆弱性,将再次被赤裸裸地暴露。

站在战略高度审视,这场危机远非马士基一家之痛,而是整个集装箱航运业“后疫情时代”狂欢后的必然清算。2020-2022年的超级利润周期,催生了史上最大规模的新船订单。如今,这些新船正如定时炸弹般逐批交付。行业必须直面一个残酷现实:需求增长已无法匹配供给爆炸。地缘政治风险(中东、台海、红海)虽能制造短期波动,却无法逆转结构性过剩。更高能源价格若长期化,将进一步传导至消费者端,导致通胀粘性与购买力下滑,形成恶性循环。马士基3月报告已点明经济下行风险,如今分析师的悲观指引,不过是把这份风险量化并提前定价。

此外亦有业内人士:马士基当前指引已严重脱离现实,管理层若继续“报喜不报忧”,将面临投资者用脚投票的残酷现实。J.P. Morgan的极端预测虽显激进,却揭示了市场对行业“自欺欺人”的零容忍。航运公司过去靠联盟、停航、慢速航行维持运价平衡,但面对36%订单簿,这些战术已成杯水车薪。真正的战略高度在于“去产能”与“价值重构”。

第一,加速行业整合。中小船东在下一轮运价崩盘中将大批出局,马士基应主动寻求并购或深度联盟重组,锁定核心航线控制权。第二,拥抱数字化与绿色转型。燃料成本暴涨暴露了传统燃油船的脆弱性,马士基必须加速甲醇、氨燃料船部署,并用AI优化舱位、航线与库存管理,将“成本中心”转化为“数据驱动利润中心”。第三,深化内陆物流与港口一体化。纯海运已成红海,未来利润将来自端到端供应链解决方案——从工厂到货架的全链路可见性与碳足迹管理。第四,地缘风险对冲机制需升级。不能再被动等待冲突“救市”,而应建立燃料套期保值、多元航线备份(如北极航道、中东替代走廊)与客户长期合同锁定机制。

前瞻2027年及以后,若无实质性运力削减,集装箱航运或将重演2010年代的“低迷十年”。全球贸易格局也将重塑:中国出口虽短期受益,但欧洲与美国消费疲软将拖累需求;东南亚、印度等新兴市场或成新增长极,但运力过剩将让所有玩家利润摊薄至极限。投资者应警惕:马士基当前市值已隐含了过高增长预期,下调指引或引发估值重置。监管层也需警醒——过度补贴造船或将加剧全球产能泡沫。

5月7日的季报,将是马士基向市场交出的第一份“诚实答卷”。若管理层仍以“冲突红利”粉饰太平,分析师的二次下调将接踵而至。航运业从来不是零和游戏,而是与全球经济周期共振的放大器。当前危机,既是警钟,也是倒逼转型的最后窗口。马士基若能借此痛定思痛,引领行业从“规模竞赛”转向“价值竞争”,则2026年的亏损或将成为凤凰涅槃的起点;反之,巨额亏损将不仅是财报数字,更是行业自信心的系统性崩塌。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com