挪威投行DNB Carnegie在最新干散货行业报告中,将喜马拉雅航运(Himalaya Shipping)评级下调至“卖出”,同时整个散货板块无一公司获“买入”推荐。分析师Jørgen Lian对干散货需求前景持谨慎态度,目前对四家散货上市公司维持“持有”评级。

Lian表示:“尽管2025年运价表现好于预期,但我们对前景依然保持低调。需求增长有限,铝土矿运输增长预计将放缓,铁矿石和煤炭需求也显得不稳。西非铁矿石出口带来的额外吨海里增长,有助于平衡我们预计2026-2028年船队2.7%的年均增长,但项目执行风险主要偏向下行。”

DNB认为,二手干散货船经纪人报价存在20%的加权下行风险。其中,好望角型船(Capesize)下行风险最高达26%,15年船龄船舶风险达29%;中型散货船和现代化船舶风险相对较小。Lian解释:“我们的运价预测不足以支撑当前资产价值或吸引人的分红水平,资产净值(NAV)的下行风险决定了我们对干散货公司的谨慎立场。”

喜马拉雅航运的目标价从78挪威克朗下调至76挪威克朗(约合7.55美元)。自4月2日美国宣布关税措施(被称为“Liberation Day”)以来,该公司股价已累计上涨约110%,当前估值已基本与底层资产价值持平,企业价值大致等于总资产价值。其贷款价值比(LTV)约为60%,若资产价值下跌,风险将被进一步放大。

在其他公司调整中,星散航运(Star Bulk Carriers)目标价上调至20.7美元(此前18.90美元)。该美股上市公司目前较资产净值折价30%,DNB认为这一折价为其提供了较好的需求疲软缓冲。

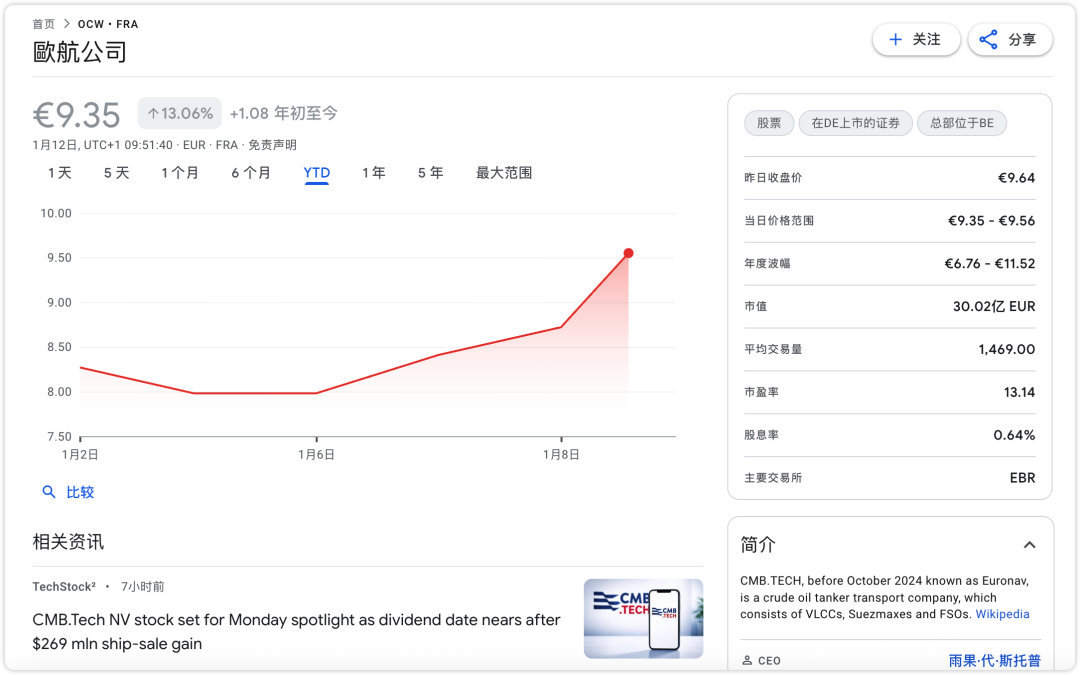

CMB.Tech目标价上调至11.80美元(此前9.70美元)。Lian指出,尽管干散货基本面不支持当前资产估值,且CMB.Tech因散货船占比高、杠杆较高及持续的新造船计划而暴露较大风险,但其油轮业务敞口、当前资产价值变现潜力以及对底层价值的折价,使其风险回报相对平衡。

Safe Bulkers目标价上调至5.40美元(此前4.90美元),2020 Bulkers目标价上调至147挪威克朗(约合14.60美元,此前142挪威克朗)。

上周,Arctic Securities对散货板块表达了与DNB相似的谨慎观点,分析师Kristoffer Barth Skeie将星散货运和喜马拉雅航运双双下调至“持有”。与之相反,Fearnley Securities和Clarksons Securities则将散货板块选为2026年航运业首选板块。

整体而言,干散货市场在经历了2025年相对韧性的表现后,2026年面临需求增长放缓、供应链不确定性以及资产价值下行压力的多重挑战。投资者需密切关注主要矿产贸易流向及地缘政治因素对运价和船价的潜在影响。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com