据德意志银行分析师称,如果力拓和嘉能可合并成一家市值3000亿元的矿业巨头,两家公司可能会将铁矿石和煤炭资产剥离到澳交所上市,而其余业务则继续在伦敦上市。

01

“抹黑”与“去碳”的合并

“力拓花了数年时间剥离其煤炭资产,我们认为此次合并很可能涉及煤炭资产的剥离或单独上市,”德意志银行驻伦敦分析师在致客户的信中写道。

“我们认为,最终方案可能包括成立一家在澳大利亚上市的大型矿产公司(力拓的铁矿石资产加上嘉能可的煤炭资产)和一家在伦敦上市的基本金属公司。”

两家公司于上周五证实,他们正在就合并事宜进行磋商。力拓集团在澳大利亚证券交易所(ASX)和伦敦证券交易所上市,其大部分股东都居住在伦敦,尽管其约55%的收益来自澳大利亚。

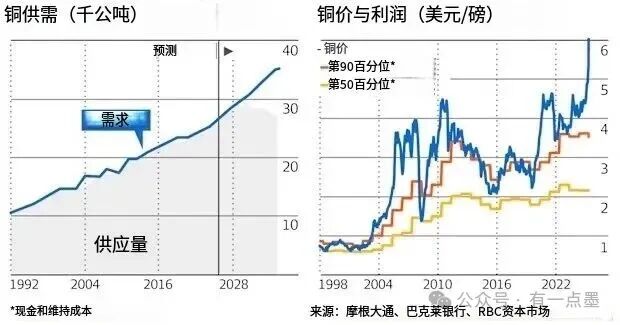

此次交易将整合力拓集团庞大的铁矿石业务(该业务利润丰厚但增长缓慢)和嘉能可集团的铜矿项目储备。铜是电气化的关键材料,未来十年需求将大幅增长。

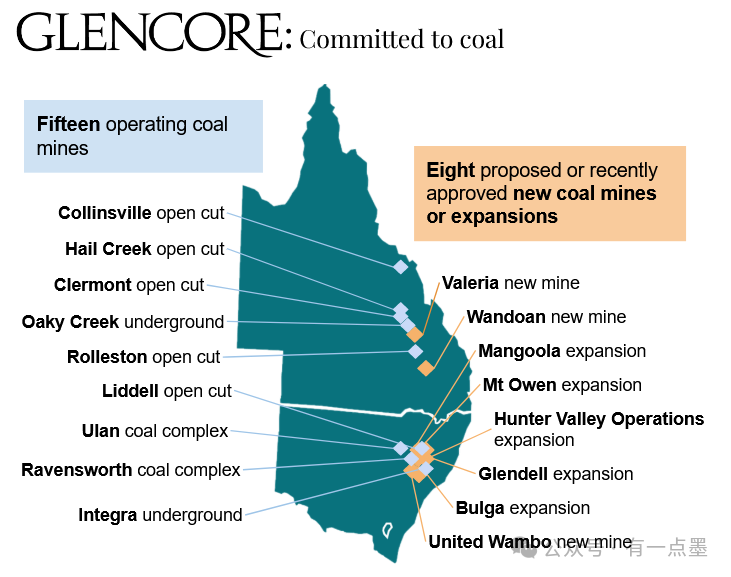

然而,嘉能可集团拥有大量其他大宗商品资产和一个贸易部门。它是全球最大的煤炭生产商之一,在澳大利亚拥有庞大的业务。

去年,《澳大利亚金融评论》报道称,嘉能可集团将其超过300亿美元的海外资产转移到一家澳大利亚子公司,这是一项旨在为未来与竞争对手大宗商品巨头达成巨额合并做准备的大规模重组计划。力拓集团在加拿大、南非和哥伦比亚的煤矿、阿根廷的铜矿资源以及南非的锰、铬、钒业务等资产已转移至当地的嘉能可投资有限公司(Glencore Investment Pty Ltd)。

摩根士丹利的一支矿业分析师团队告诉客户:“力拓在2018年退出煤炭业务,凸显了其对煤炭投资的有限兴趣,而锌目前也并非其投资组合中的战略重点。”

“嘉能可的法律重组将其煤炭资产置于一个独立的法律实体中,增强了战略灵活性,并在需要进行投资组合拆分时,能够带来更广泛的潜在结果。”

尽管澳大利亚投资者对相关讨论的确认反应冷淡,但英国投资者似乎对力拓和嘉能可合并的可能性更为乐观。

“我们理解两家公司合并的逻辑,但魔鬼藏在细节里,”安本投资(Aberdeen Investments)的投资组合经理本·什鲁斯伯里(Ben Shrewsbury)告诉《泰晤士报》。

02

一切为了“铜未来”

分析人士称,力拓可能需要让出高达45%的股份才能收购嘉能可,从而完成有史以来规模最大的矿业并购交易。

如此庞大的股权和溢价将使嘉能可的估值达到约1200亿美元(1800亿澳元),并且需要每年高达200亿美元的协同效应才能弥补股权稀释带来的损失。

这相当于嘉能可预期收益的1.5倍左右,或者说是其收入的十分之一,这是一个巨大的数字。考虑到两家矿业公司的业务重叠度很低,这个数字就显得更加惊人了。力拓集团最大的盈利来源无疑是其位于皮尔巴拉的铁矿石业务,而嘉能可的盈利来源则是铜、煤炭和贸易。

正如加拿大皇家银行资本市场分析师卡恩·佩克尔(Kaan Peker)所说,这笔交易的重点在于“铜的稀缺性和长期的选择权,而非短期协同效应”——一家大型铁矿石生产商如今斥巨资将铜产量翻一番,并有望在下一个十年此时达到三倍。

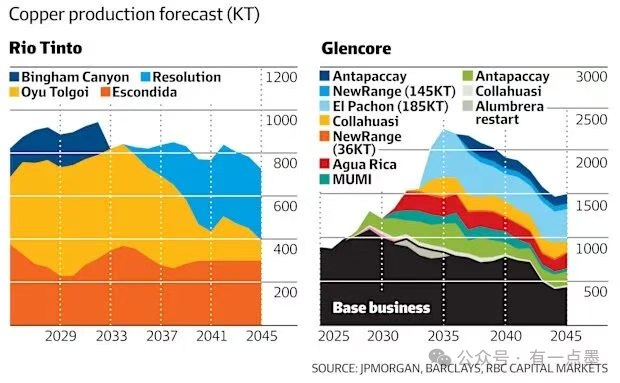

嘉能可去年的铜产量约为85万吨,与力拓相近,但该公司希望在下一个十年中期将产量提升至160万吨,从而成为全球最大的铜生产商。力拓设定的到本十年末每年3%的产量增长目标看起来相对保守。

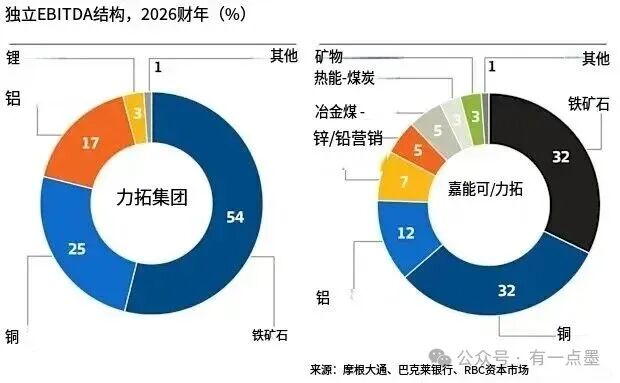

巴克莱银行分析师指出,如果将力拓和嘉能可合并,根据现货价格计算,合并后的公司今年的息税折旧摊销前利润(EBITDA)中,铁矿石和铜的贡献率将分别达到32%和32%。铝和煤炭的贡献率分别为12%和8%。

加拿大皇家银行的佩克尔则考虑到煤炭业务的剥离,他认为合并后的公司息税折旧摊销前利润将分别有40%、32%、15%和5%来自市场营销(嘉能可的贸易业务)。随着嘉能可的在建项目陆续投产,未来十年,盈利结构将持续向铜矿倾斜。

力拓拥有美国最大的未开发高品位铜矿资源,但即便开发成功,摩根大通的分析师也认为力拓的铜产量永远无法超过每年100万吨。

相比之下,嘉能可去年12月在资本市场日向投资者展现了极其乐观的前景,并表示其目标是在2035年实现160万吨的产量。嘉能可列出了9个铜矿项目,其中大部分位于北美和南美的棕地矿区,并表示这些项目有望在2037年投产。

巴克莱银行的分析师称之为“世界级项目储备”。这家英国银行的投资分析师在周末告诉基金经理:“力拓未来十年的中期铜矿选择有限。”

现在,所有的大型矿业公司似乎都在追逐铜矿。过去18个月里,铜矿的诱惑促使必和必拓两次试图收购英美资源集团,并最终在2023年斥资近100亿美元收购了南澳大利亚的OZ矿产公司。就连皮尔巴拉地区的第三大矿业巨头,由福瑞斯特家族控制的FMG集团,也一直在关注小型矿业公司。

铜矿市场没有便宜货——这就是2026年的商业现实。这意味着,如果力拓真的达成这笔交易,它将不得不与股东进行大量艰难的谈判,尤其是那些对这一举动毫无预料的澳大利亚股东。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com