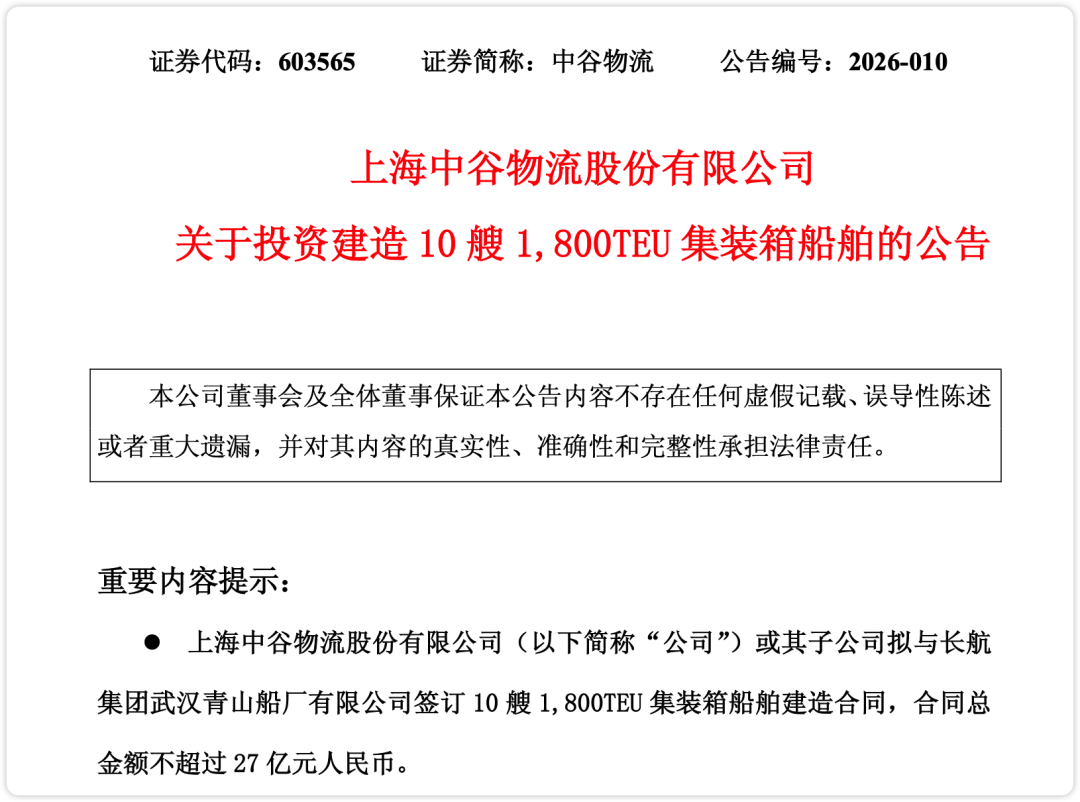

在全球集装箱航运业进入“高波动、低确定性”的新周期之际,中国本土航运企业正在用一轮激进且高度战略化的资本开支,重塑自身的竞争坐标。中谷物流最新一笔订单在招商局工业集团旗下重启的武汉青山船厂订造10艘1800TEU支线集装箱船,表面上是一笔约27亿元人民币(3.92亿美元)的常规扩张投资,但放在行业周期、产业链重构以及中国航运企业的战略转型背景下,这一动作的意义远不止“买船”这么简单。

逆周期下注:中谷物流的“重资产赌局”

过去一年,中谷物流在新造船市场的出手堪称激进:从恒力重工的6300TEU船型,到招商局金陵船厂的6000TEU级新巴拿马型船,再到此次1800TEU支线船,其累计订单金额已突破10亿美元,甚至超过其净资产的一半。

这不是简单的扩张,而是一场典型的“重资产周期下注”。在航运史上,几乎所有成功的班轮公司,都在行业低谷或预期低谷时大规模锁定运力成本。中谷物流此举,本质上是在押注未来三到五年运价与区域贸易结构的再平衡。换句话说,它不是在看当前市场,而是在赌“未来市场的结构性缺船”。

但问题也在于:这类押注从来都是“双刃剑”。

如果全球贸易复苏不及预期,或者运力过剩再次爆发,这批集中于2028—2029年交付的船舶,将极有可能在周期下行阶段入市,成为资产负担而非利润引擎。

为什么是1800TEU?被忽视的“支线红利”

相比6000TEU以上主干航线船舶,1800TEU级支线船看似“微不足道”,却恰恰是本轮布局中最值得关注的一环。原因在于,全球集装箱航运正在经历一个被严重低估的结构性变化——“干线大型化+支线密集化”的双重趋势。

大型航运联盟不断推动主干航线船舶向2万TEU以上集中,这直接带来两个结果:首先是港口分化加剧,只有少数枢纽港能够承接超大型船舶;其次区域分拨需求爆发,对支线网络依赖度大幅提升

这意味着,未来真正决定航运公司服务质量与网络深度的,不再只是干线运力,而是支线调度能力。中谷物流显然看到了这一点。1800TEU船型的优势在于:灵活性高,可覆盖中小港口;其次单位运营成本相对可控,第三更适配区域内循环与近洋贸易。尤其是在中国沿海—东南亚—东北亚这一全球最活跃的区域贸易带,支线网络正在成为“第二条主航线”。

换句话说,中谷并不是在“补充运力”,而是在构建一张更密集的区域物流网络。

“节能与经济性”背后的真实逻辑

中谷在公告中反复强调“燃油效率”和“经济性”,这类表述在当前航运业几乎已成为标配,但其背后逻辑却正在发生微妙变化。

传统意义上的节能,更多是为了降低成本;而在当下,它同时承担着三重战略任务:

因此,中谷所谓的“经济型船队”,本质上是“低风险资产组合”。这也解释了为何其愿意在当前仍存在不确定性的市场环境中,大举投入新造船——它买的不是运力,而是未来的“可选择性”。

一个被忽略的信号:武汉青山船厂的重启

相比订单本身,另一个更具行业意义的事件,是武汉青山船厂的“复活”。这家曾在2018年因订单枯竭退出造船市场的船厂,如今在招商局集团的推动下重新启动,其背后反映的是一个更宏观的趋势:

全球造船产能正在重新洗牌,而中国正在主动扩张供给。

过去几年,由于疫情、供应链冲击以及环保升级,全球新造船需求出现爆发式增长,韩国、日本船厂产能已趋紧张,船位排期普遍延至2027年以后。

在这种情况下,中国船厂成为“最后的增量供应者”。

武汉青山的重启,至少释放出三个信号:

换句话说,中谷的订单,不只是企业行为,也是产业链内部协同的结果。

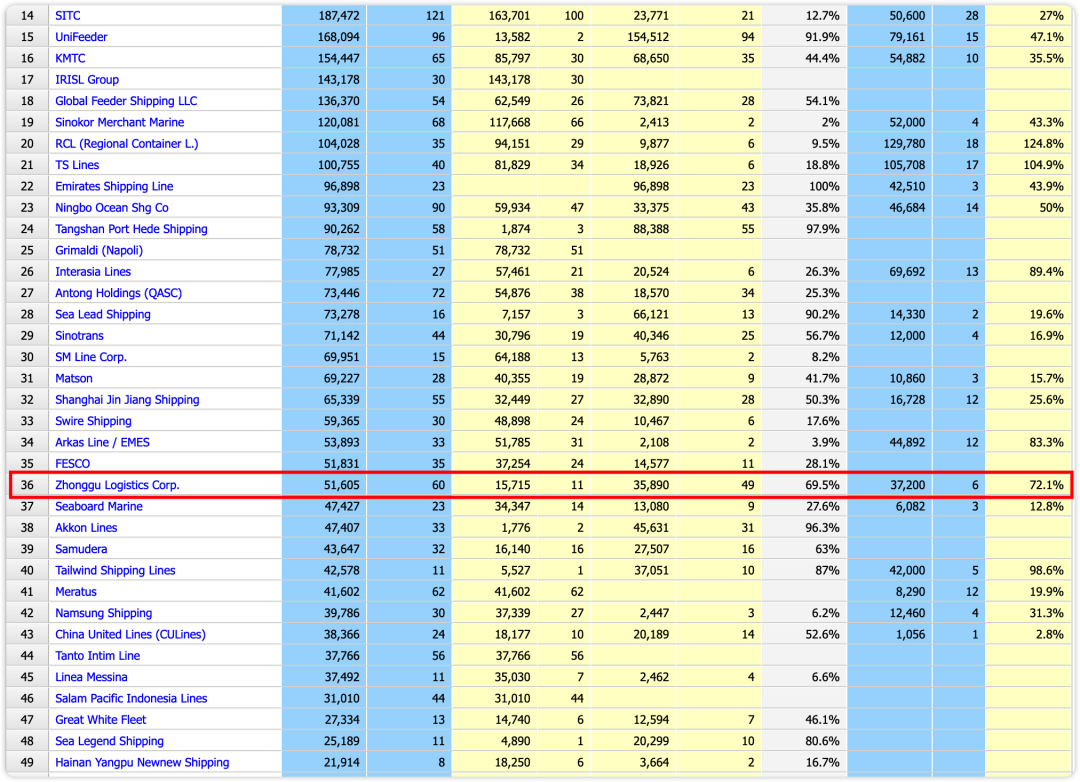

从第36名说起:中谷的“规模焦虑”

根据Alphaliner的排名,中谷物流目前仅位列全球第36位,总运力约5.16万TEU。

这个体量,在全球班轮公司中仍属于“边缘玩家”。但问题在于:在航运业,规模不仅意味着市场份额,更意味着议价能力、联盟地位以及抗风险能力。

当前全球航运格局,正呈现出明显的“头部集中化”趋势:

在这种背景下,中谷的扩张,很大程度上源于“规模焦虑”。它必须在未来几年内,迅速完成从区域型玩家向“准主流运营商”的跃迁,否则将长期处于被动地位。而新造船,正是实现这一跃迁的最快路径。

风险正在积累:2028年的“交付高峰”

尽管战略逻辑清晰,但中谷物流当前的扩张节奏,也隐含着一个不容忽视的风险——时间高度集中。

几乎所有新船订单,均指向2028年前后交付。

这带来的问题是:1、资本开支集中释放;2、运力集中入市;3、对单一周期节点的依赖过高。

一旦2028年全球航运市场进入下行周期,这批新船将面临:运价低迷、租金承压、资产价值缩水。历史上,航运业最典型的危机,往往正是由“交付高峰+需求下滑”叠加引发。因此,中谷当前的策略,本质上是一场“时间维度上的集中押注”。

尽管风险存在,但必须承认,中谷物流所代表的,是中国航运企业正在发生的一种重要转变:从过去的“市场跟随者”,转向“网络构建者”。

这种转变体现在三个方面:1、主动布局运力,而非被动租船,2构建区域网络,而非依附联盟体系,3、通过产业链协同降低成本,而非单点竞争

在这一过程中,中国航运公司正在逐步形成一种不同于传统欧美班轮公司的发展路径:更依赖内贸与区域贸易;更强调成本控制与效率;更善于利用本土造船与金融资源。中谷的扩张,正是这一模式的缩影。

从更长周期来看,中谷物流这一轮投资成败,将取决于三大关键变量:如果亚洲区域内贸易继续扩张,支线网络将成为核心资产,中谷将受益明显;如果全球新造船交付过快,运价下行压力将直接冲击其盈利能力。若碳排放规则进一步收紧,高能效船舶将带来溢价优势,中谷的提前布局将转化为竞争壁垒。

中谷物流的这一系列订单,不是简单的规模扩张,而是一场带有明显战略野心的行业实验。它试图回答一个问题:在全球航运格局高度集中、周期高度不确定的时代,一个中型航运公司,是否还能通过主动投资与网络构建,实现跨越式成长?答案尚未揭晓。但可以确定的是,这种“重仓未来”的打法,正在成为越来越多中国航运企业的选择。而一旦成功,它将不仅改变一家公司的命运,也可能重塑区域航运市场的竞争逻辑。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com