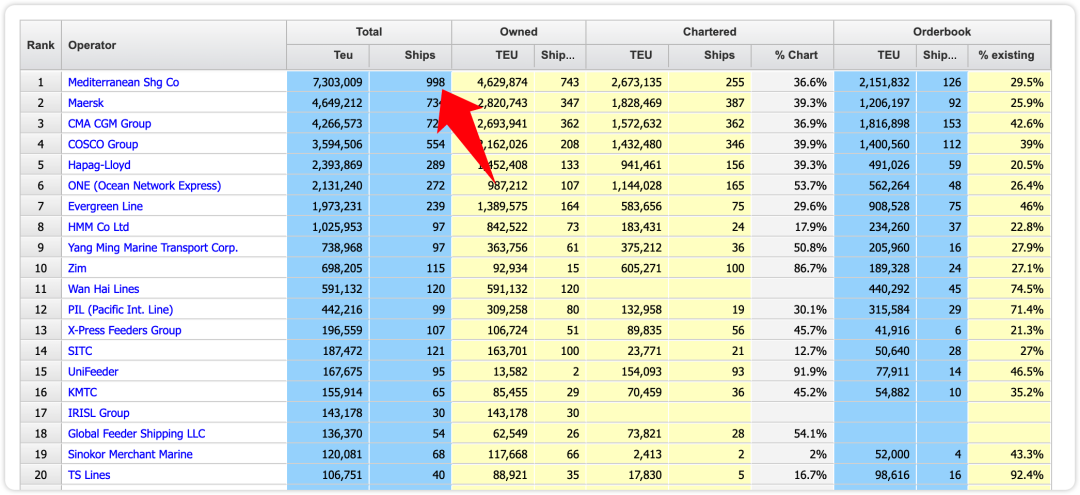

2026年4月,全球集装箱航运业迎来一个标志性时刻:瑞士-意大利航运巨头地中海航运公司(MSC)成为全球首家舰队规模突破1000艘船舶的承运人。这一里程碑不仅巩固了MSC的绝对霸主地位,更深刻折射出当前新造船市场的鲜明分层逻辑——大型主线船舶虽频频占据头条,但实际订单成交却持续以中小型支线船和次巴拿马型船舶为主,体现了行业在规模扩张与风险管控之间的理性张力。

上周,MSC从中国舟山长宏国际造船厂接收了11,480 TEU的“MSC Migsan”号,这艘新船的交付直接将其舰队总数推至1000艘以上。目前,MSC总运力已接近730万TEU,较最接近的竞争对手高出约57%,形成了难以逾越的结构性领先。这种“贪婪”却精准的扩张策略,融合了持续新船订造与二手船收购,充分展现了其通过规模效应锁定网络密度、议价优势和供应链控制权的战略决心。

更具深远意义的是,就在过去两周,MSC创始人Gianluigi Aponte正式将公司控制权平稳移交给下一代:女儿、集团首席财务官亚历克斯·阿蓬特和儿子、MSC总裁Diego Aponte。这一家族企业代际传承,不仅为MSC的长期增长注入了战略连续性,更凸显了在高度资本密集、周期剧烈波动的航运业中,家族治理的独特优势——它能超越短期股东回报压力,提供更长远的视野和抗周期韧性,避免许多上市公司常见的“季度化”决策陷阱。

长荣的绿色巨轮反击:技术与资本驱动下的追赶之路

面对MSC一骑绝尘的态势,主要竞争对手并未选择被动防御,而是通过技术与资本的双轮驱动展开追赶。台湾长荣海运便是典型代表。最近,长荣正式向韩国韩华海洋船厂订造六艘24,000 TEU LNG双燃料超大型集装箱船,总价值约16-18亿美元,单船造价在2.62-2.95亿美元之间。这些船舶计划于2028年3月交付,并将配备空气润滑系统和轴带发电机等先进节能技术,彰显了航运业在脱碳路径上的积极探索。

根据Alphaliner数据,长荣当前在役舰队运力约为194万TEU,其订单簿已达105万TEU,相当于现有舰队的46%。这一高比例订单显示,长荣正以大规模资本投入试图缩小差距。此外,长荣还在推进海外绿色债券发行,用于支持此前在三星重工和今治造船订造的24艘16,000TEU甲醇双燃料新船,这些船舶将逐步交付至2028年。

长荣的战略并非孤例,而是整个行业在运力扩张与绿色转型双重压力下的缩影。一方面,全球贸易复苏、供应链重构以及区域贸易增长需要持续新增运力;另一方面,国际海事组织(IMO)2050碳中和目标正倒逼船公司加速替代燃料转型。大型船舶在单位运力成本、能效比和规模经济上具备显著优势,然而高额前期投资也放大了市场风险——历史上多次运力过剩导致的运价崩盘,已反复证明“越大越好”并非绝对真理。更为深层的问题在于,LNG、甲醇乃至未来可能的氨燃料,其供应链基础设施建设严重滞后,燃料价格波动剧烈,技术路线之争仍充满不确定性。船公司必须在环保合规的强制性与投资回报的可持续性之间,寻找微妙的平衡点。

中小支线船的订单热潮:灵活性与风险控制的现实选

尽管大型绿色巨轮的新闻更具轰动效应,但过去一周乃至近期的新造船订单主流,依然是4,500 TEU以下的中小型支线船和次巴拿马型船舶。这并非市场短期情绪使然,而是行业供需结构、风险偏好与运营现实的深刻反映。

中国吨位提供商聚和智慧科技继9月订造两艘后,再次向台州建星重工订造六艘4,350TEU船舶,单船价格约4500万美元,交付期在2028年左右。此类中型船舶机动性强、吃水较浅,特别适合区域内支线运输和为主干航线提供喂给服务,是优化全球枢纽-辐条网络的理想选择。

挪威Roed家族旗下的Norse Shipholding向福建船舶工业集团订造四艘1,800TEU船舶,单船价格约3300万美元,交付时间为2028-2029年。Norse的箱船主要服务于CMA CGM、ONE和卡塔尔Milaha等一线承运人,体现了欧洲家族船东一贯的稳健风格——宁可选择灵活性与可控风险,也不盲目追逐规模。

英国知名航运投资者Hayfin Capital此前专注油轮和干散货领域,如今首次跨界进入集装箱市场,向蓬莱中柏精鲁船舶工业订造两艘3,100TEU船舶,单船价格约4500万美元,预计2028年交付。这一举动显示,传统航运金融资本正重新评估集装箱细分市场的长期价值。

此外,中国新晋船东崇航航运也订造了其首艘1,056TEU集装箱船,建造方为宁波鹏鸿船舶重工。这一“小而美”的订单,折射出中国本土航运力量的持续多元化崛起。

船舶经纪公司MB Shipbrokers的评论一针见血:“整体格局基本未变,支线船细分市场继续吸引大部分兴趣。与此同时,尽管船厂产能因油轮和LNG运输船强劲需求而被大量占用,关于大型LNG双燃料集装箱船的讨论仍在持续。”

MSC千船背后的结构性张力:规模优势、绿色赌局与支线理性

MSC的千船纪录表面上是规模胜利的象征,实则揭示了集装箱航运业深层的结构性演变。

首先,规模效应仍是难以替代的核心竞争力,但已接近“临界点”。MSC通过自有与租赁结合、750余艘自有船舶的配置,构建了全球最密集的网络和最强的议价能力,其运力几乎相当于多家主要竞争者之和。这种“赢者通吃”格局在资本密集型行业中易于自我强化:领先者能更好地分摊固定成本、优化空箱调运、锁定优质货源。然而,过度集中也埋下隐患——反垄断监管压力可能上升,市场一旦转向,单一巨头的波动将放大整个行业的系统性风险。

其次,绿色转型是一场高风险的长期赌局。长荣等公司重金布局LNG和甲醇双燃料船舶,既是应对IMO碳强度指标和未来燃料税的被动防御,更是争夺2030年后市场话语权的主动进攻。技术创新如空气润滑系统确能降低能耗,但替代燃料的“鸡蛋与篮子”问题突出:基础设施不完善、燃料供应链脆弱、不同路线间的转换成本高昂。船公司若押注错误,可能面临搁浅资产的巨大损失。因此,绿色转型的成败,不仅仅取决于技术成熟度,更取决于对全球能源转型节奏的精准预判。

第三,支线船订单的持续火热,本质上是风险厌恶与市场细分的理性选择。20,000TEU以上的超大型船舶适合主干航线,却对需求波动极为敏感,且港口配套要求苛刻。相比之下,1,000-4,500TEU的支线船投资门槛适中、适应性强,尤其在红海危机、贸易碎片化、地缘冲突频发的当下,其价值被进一步凸显——当主干航线受阻时,中小船舶能快速重构航线、填补空白,成为全球供应链韧性的“毛细血管”。此外,中国船厂在这一细分领域的成本与交付优势,进一步强化了中小订单的吸引力,同时也凸显全球造船产能分配的失衡:大型船厂被油轮和LNG船占据,中小船厂则成为支线船订单的“缓冲区”。

行业共同面临的挑战还包括:全球订单簿已达历史高位,但约三分之一船舶交付期延至2028年后;地缘政治风险与经济周期叠加,随时可能打破供需平衡。2020-2022年运价暴涨的教训表明,短期繁荣往往为长期过剩埋下种子。真正的智慧在于,如何在扩张中预留安全边际。

MSC千船时代下的平衡与考验

MSC千船时代的开启,是集装箱航运业从“竞争”走向“寡头主导”的一次生动注脚。它深刻提醒我们:在全球化供应链深度嵌入的时代,舰队规模、家族治理的战略定力与执行效率相结合,能够铸就难以撼动的竞争壁垒。然而,领先地位从来不是永恒的护城河。竞争者如长荣,正试图通过绿色技术和高比例订单簿,在可持续性和技术维度实现差异化超越。

新造船市场呈现的“大型新闻、小型成交”格局,实质上是行业成熟度的体现:大型船舶代表雄心与未来,中小支线船则体现谨慎与韧性。支线船的持续火热,反映出船东对灵活性、区域适应性和风险控制的优先考量;而大型绿色船舶的讨论热潮,则预示着低碳转型的不可逆转方向。

展望未来,集装箱航运将长期处于规模扩张、绿色创新与周期管理的三维平衡之中。中国船厂的崛起、家族企业的稳健与国际金融资本的跨界参与,将为这一传统行业注入多元活力。最终胜出的,不会是单纯追求船队数量的“规模主义者”,而是那些善于将规模转化为服务效率、将环保投入转化为长期竞争优势、并在不确定性中保持战略耐心的智慧运营商。

在全球贸易碎片化、地缘风险上升的复杂环境中,航运企业唯有秉持战略耐心、创新勇气与风险意识,方能在周期轮回中实现可持续发展。MSC的千船纪录或许标志着一个时代的顶点,但真正的考验,才刚刚开始。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com