航空旅(FlightGlobal)消息,据Xeneta报道,尽管航空燃油价格和空运运价可能已经上涨,需求也可能受到影响,但目前各利益相关方正齐心协力,确保在中东冲突期间货物和供应链的顺畅运转。

这家海运和空运运价基准与市场分析平台表示,尽管成本上升,货运代理和航空公司仍面临持续的需求,因为托运方急于保护市场份额和客户服务。不过,未来的市场状况可能会大不相同。如果燃油价格继续上涨,空运需求很可能会受到抑制。

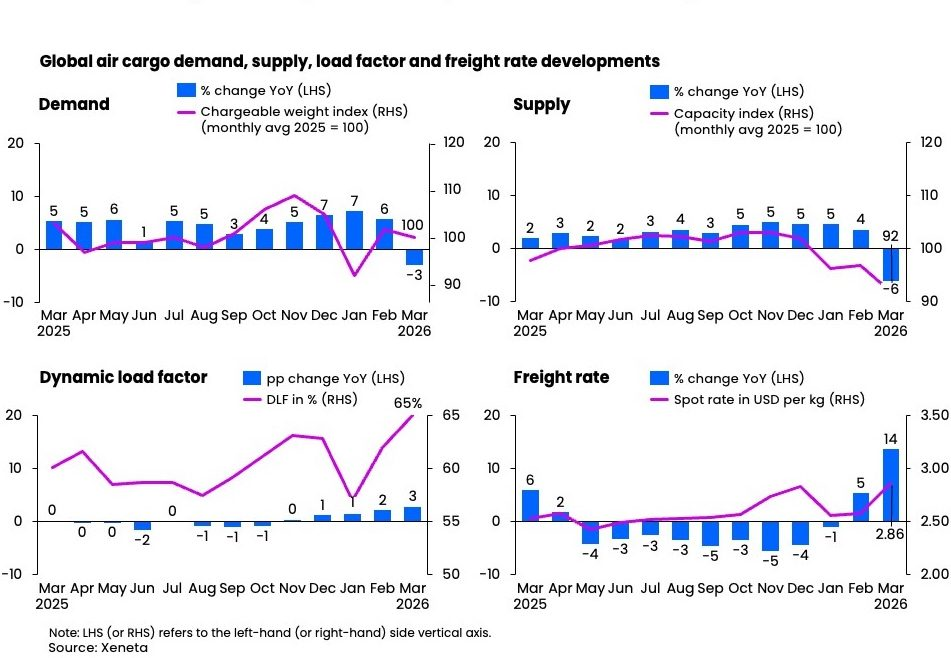

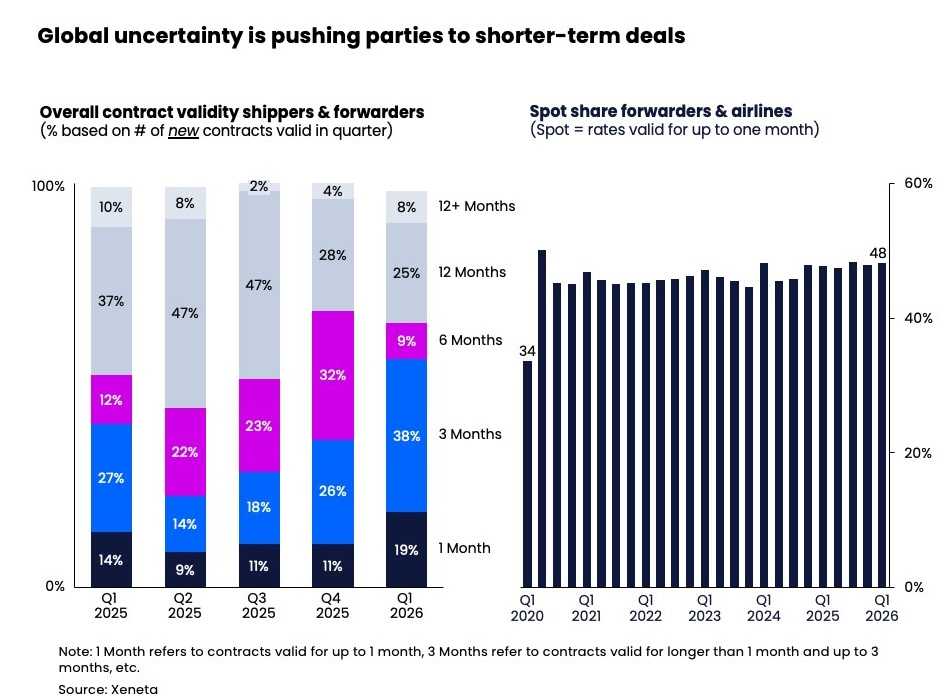

Xeneta表示,目前,托运方、航空公司和货运代理正等待观察中东局势将如何发展以及长期的经济影响,这一决定带来了一些短期内的稳定性。Xeneta首席空运官Niall van de Wouw表示:“对于市场前景,显然存在诸多担忧和未解之谜,但我们也看到,当前客户与供应商之间的关系透明且成熟,并且有一种团结一致的精神,即尽管冲突的影响超出他们的控制范围,但他们将携手共度难关。”然而,尽管空运在过去危机中通常能发挥更大作用,但当前的冲突对航空公司和空运业的打击比海运更为严重。Van de Wouw表示:“空运运价正在上涨,而且我们已经看到证据表明,中东冲突正在重塑全球空运定价。”如果冲突长期持续,空运需求确实存在减少的风险。Van de Wouw表示:“燃油价格上涨会抑制空运需求吗?不会立即产生影响,但如果冲突长期持续,那么肯定会,因为世界将面临更广泛的经济问题。”他补充道:“海运公司在其预定目的地以外的港口宣布‘航程结束’,迫使托运方和货运代理重建供应链,这可能会暂时提振空运需求,但任何增长可能都是短暂的。”运价影响3月份,全球空运需求同比下降3%,而运力供应比2025年3月低6%。与此同时,动态载运率(Xeneta根据飞行货物的体积和重量以及可用运力来衡量运力利用率)上升至65%。该地区的空运运力仍比冲突前水平低约30%,而3月份全球空运即期运价超过了2025年旺季水平,达到每公斤2.86美元,为2024年12月以来的最高点。Xeneta表示,由于受到干扰,今年第一季度托运方更倾向于签订短期三个月合同,而非年度合同,这压缩了整个市场的运价有效期。

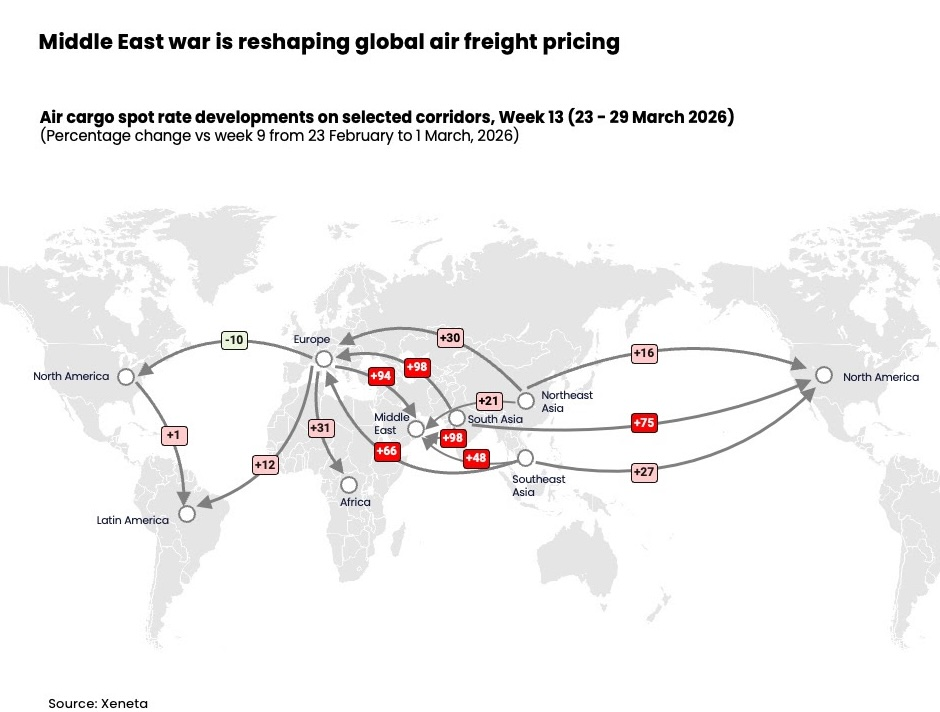

Van de Wouw指出:“在当前不确定的情况下,我们一直建议推迟招标,因为当整个背景可能迅速变化时,现在做出长期承诺有什么价值呢?”与此同时,对于航空公司-货运代理谈判,第一季度延续了疫情期间出现的动态。Xeneta指出,3月份,按即期运价运输的全球货运量占比上升了三个百分点,达到52%,仅比疫情爆发时低一个百分点。从南亚和东南亚到中东的出境走廊受到的运价影响最为显著。与四周前相比,截至3月29日当周的即期运价飙升了50%至100%。Xeneta强调,这一激增反映了多重压力的汇聚:严重依赖中东航空公司导致的运力严重短缺、航空燃油成本几乎翻倍,以及新增的战争风险附加费。此外,干扰不再局限于中东地区。由于该地区约占亚欧走廊(以及从南亚到美洲)总运力的一半,因此运力紧张正在重塑整个航线的物流格局。鉴于中东航空公司在这些航线上的主导地位,从东南亚和南亚到欧洲的即期运价也呈现出类似的走势。相比之下,由于航空公司部署了更多直飞航班进行补偿,东北亚-欧洲航线的表现相对较好。欧洲-非洲走廊的运价增长了31%,这反映了中东作为连接这两个地区的主要中转枢纽的作用。

五周过去了,压力已经远远超出了亚洲-欧洲、中东和非洲地区。航空燃油成本上涨推动从东北亚和东南亚到北美的空运运价上涨了中高两位数。南亚-北美运价涨幅更高,约为75%,这同样是由中东航空公司在该走廊的显著份额所推动的。但Xeneta表示,长期运价则呈现出不同的态势。与四周前相比,东北亚和东南亚-北美航线有效期超过一个月的运价仅上涨了低个位数,因为美国关税和最低免税额取消的继续影响这些走廊的需求。但并非所有航线的走势都相同。与四周前相比,截至3月29日当周,欧洲-北美即期运价下降了约10%,因为夏季客运航班安排恢复了腹舱货运运力。同期,北美-拉丁美洲运价基本保持平稳,而欧洲-拉丁美洲即期运价上涨了约12%,这反映了该走廊运力的撤出。

Van de Wouw表示,最终,中东冲突持续的时间越长,对空运业的影响就越大。“关税带来了不确定性,但由于航空燃油成本、潜在的能源危机和通胀增长,此次冲突造成的后果更为严重。目前,空运市场正面临供应问题,而这一问题将得到解决。“但恢复所需的时间越长,就越可能演变成更大的需求问题。空运长期内是受益还是受损,取决于冲突的持续时间及其结果。”

相关合作联系方式:FlightGlobal2028

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com