当马士基还忙着将物流故事,CMA CGM 却在现实里狂刷海运利润。

不怕MSC做大,就怕CMA CGM会算账:马士基最不想承认的对手来了.

过去一年,全球集装箱航运业的盈利战场上,法国CMA CGM再次以无可争议的姿态,连续第五年将丹麦巨头马士基甩在身后。这不是偶然的数字波动,而是战略执行力与运营效率的长期较量。昔日王者马士基,在将收入转化为真金白银的能力上,已连续五年落后。

业内人士不禁的表达:马士基正在失去一个时代,CMA CGM正在定义下一个周期的游戏规则。

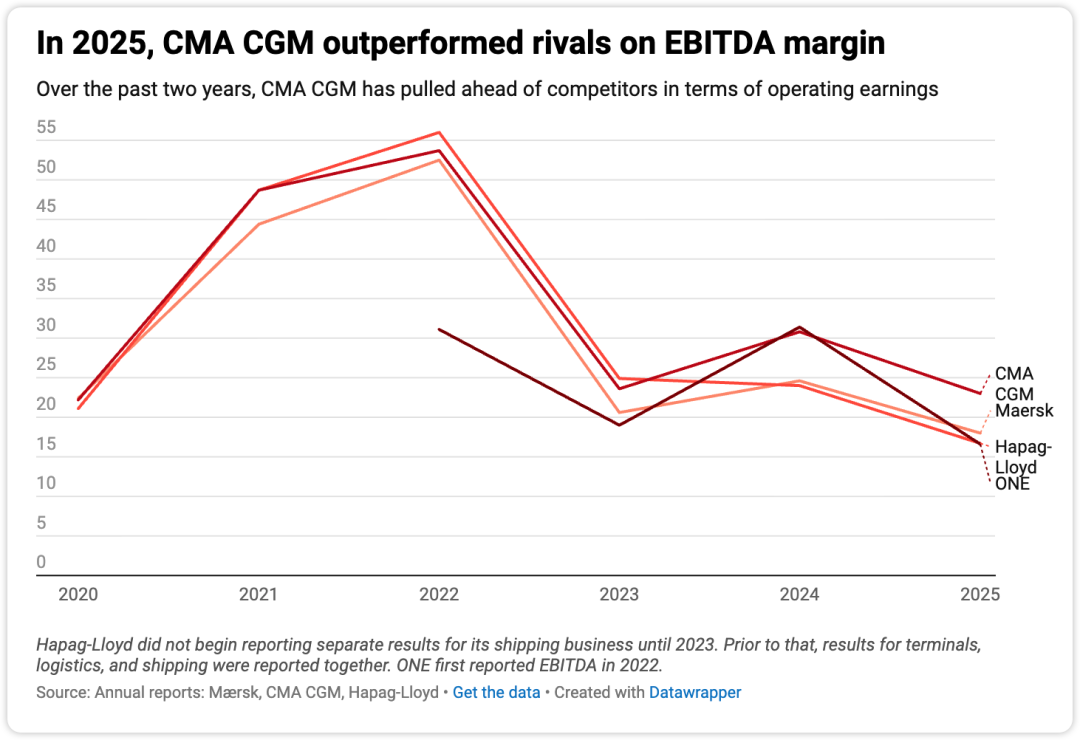

ShippingWatch最新汇总的2020-2025年全球主要集装箱航运公司数据,直观展示这一残酷现实:盈利能力决定生存,而非单纯的规模与营收。CMA CGM用23%的Ocean业务EBITDA利润率,对比马士基的业绩却依然刺眼。

更令人玩味的是,过去两年,马士基虽在联盟伙伴德国赫伯罗特(Hapag-Lloyd)身上找回些许尊严,后者纯航运EBITDA利润率仅16.7%,但这丝毫不掩盖其对CMA CGM的全面落败。日本ONE以16.6%的利润率垫底,几乎是上年的一半。四大巨头——马士基、CMA CGM、赫伯罗特和ONE——2025年合计运营利润暴跌34.7%,共蒸发109亿美元。行业整体盈利虽仍略高于新冠疫情前水平,但这完全得益于红海持续绕航南非好望角的“意外红利”——运价被人为推高,掩盖了结构性产能过剩的暗流。

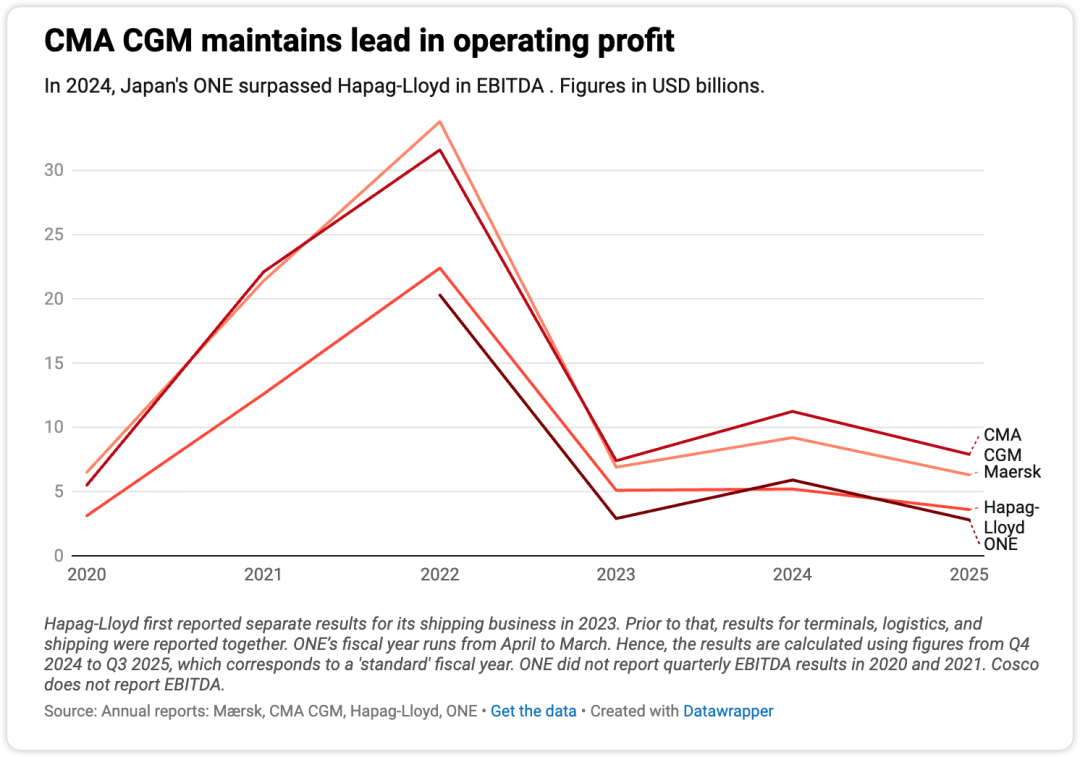

CMA CGM 2025年航运业务运营利润(EBITDA前)高达79亿美元,比马士基多出16亿美元,稳居榜首。马士基Ocean部门营收仍以350亿美元小胜CMA CGM的343亿美元,自2020年以来持续领先,尤其疫情高峰2022年创下643亿美元纪录。但2025年营收腰斩般下滑至350亿,暴露了高营收背后的脆弱:马士基像一个体量庞大的“收租机器”,却在成本控制、船队效率和市场应变上屡屡失分。CMA CGM船队规模略小,却凭借更优的舱位利用率、精准的航线布局和成本纪律,实现了更高的利润转化率。这不是运气,而是法国人一以贯之的野心与执行力的体现。

Vespucci Maritime创始人、知名航运分析师Lars Jensen早在去年秋天就一针见血指出:CMA CGM的长期目标,直指超越马士基,成为仅次于瑞士MSC的全球第二大集装箱航运商。“以目前态势,他们极有可能成功。”事实正在印证这一预言。Alphaliner数据显示,CMA CGM现役船舶724艘,马士基734艘,差距微乎其微;但订单簿上,法国人已拉开152艘对92艘的巨大优势。新船交付后,CMA CGM舰队规模将彻底反超,产能扩张势头凶猛。马士基的“规模优先”战略,似乎正被对手用“质量+扩张”反杀。

这五年盈利战,折射出航运业深层变革。疫情后,红海危机让绕航成为常态,运力有效供给被压缩15-20%,运价居高不下,推高了全行业利润。但2025年的集体下滑,已敲响警钟:一旦地缘风险缓和、红海重开,全球运力将迎来史无前例的释放。2026年,新船交付高峰叠加潜在运河恢复,行业或将陷入“价格战+产能过剩”的泥潭。Maersk自身已释放信号——2026年EBITDA指引大幅下调至45-70亿美元区间,较2025年近乎腰斩,十年首现运营亏损风险。CMA CGM的订单簿,不仅仅是追赶,更是提前卡位:新船多为节能环保型,兼顾燃油效率与碳排放合规,在即将到来的IMO碳税与EU ETS严格监管下,占据先机。

马士基的困境,更在于战略转型的阵痛。集团虽大力推进物流与服务多元化,2025年非Ocean业务EBITDA利润率已有所回升,但核心航运仍拖后腿。昔日“端到端”一体化愿景,在高成本船队和联盟协调难题面前,执行力大打折扣。与赫伯罗特的Gemini联盟,虽在过去两年助其超越伙伴,却未能阻挡CMA CGM的整体崛起。反观CMA CGM,垂直整合物流、港口与船舶的“法国模式”,在盈利韧性上展现出惊人稳定性。即使营收略逊一筹,利润率优势却转化为现金流与投资能力,形成正循环。

从战略高度看,这场较量远超两家公司恩怨。全球航运正进入“后疫情+地缘新常态”:中美贸易摩擦、近岸外包趋势、供应链韧性重塑,都在重塑需求格局。中国航线仍是核心,但东南亚、非洲新兴市场增长更快。CMA CGM的订单扩张,不仅锁定规模,更锁定未来航线话语权。马士基若继续满足于营收领先,而非利润效率优化,将在2026-2028年新船交付潮中彻底失去第二把交椅。行业需警惕“价格内卷”:四大巨头若无法通过闲置运力、慢航或联盟协同实现产能纪律,运价或将跌回疫情前低谷,盈利全面崩盘。

更深层的前瞻在于可持续转型。2025年利润虽高,但多为“绕航红利”而非内生效率。CMA CGM新船订单中,甲醇双燃料、LNG乃至氨燃料船舶占比显著,提前布局脱碳路径。马士基虽有绿色战略,却因现有船队老化,转型成本更高。欧盟碳边境调节机制(CBAM)和全球碳税即将全面落地,谁能将ESG转化为竞争壁垒,谁就掌握未来。CMA CGM正以“盈利+扩张+绿色”的三驾马车,挑战马士基“营收+物流”的老路。

对全球供应链而言,这场逆转意味深远。中国作为最大货源国,航运成本每涨1%,出口竞争力就受损一分。CMA CGM若成功登顶第二,将进一步强化欧亚航线定价权,对中欧班列、中非贸易形成挤压。马士基若不能快速扭转利润率颓势,其在亚洲港口网络与物流链中的影响力将逐步稀释。

展望2026,行业进入“高不确定性”窗口:红海变量、地缘冲突、美国关税政策、全球需求放缓,皆为变量。CMA CGM的野心已不仅是数字领先,更是重塑全球航运权力版图。马士基必须痛定思痛:停止营收幻觉,直面效率革命;深化联盟协同,加速船队更新;否则,第五年落后,将演变为永久性滑坡。

换言之,在这个新周期里,马士基如果不愿意只当“讲故事的物流公司”,就必须承认一个残酷的事实:它已经不是那个哪怕犯错,也能凭借体量自然站在巅峰的位置了。而对 CMA CGM 来说,真正的考验不是“能不能超过马士基”,而是当它真的坐上了这个位置之后,能不能不变成下一个被后来者反超的马士基。

航运从来不是零和游戏,但盈利能力决定谁是规则制定者。CMA CGM用五年证明:规模是基础,效率是王道,野心是引擎。马士基若不惊醒,全球第二的宝座,将在甲板轰鸣中悄然易主。行业观察者们,不妨把目光投向2026年报——那将是格局剧变的真正分水岭。

现在,有一份关注全球航运物流大数据变化的航运星球《跨境物流周报》正在行业中“疯狂传阅”,有需要订阅、试读的读者用户欢迎扫码联络我们:

欢迎联系市场销售获取报告:

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com