航空旅(FlightGlobal)消息,分析人士警告称,尽管美伊达成停火协议,航空货运市场短期内仍不太可能恢复正常,该行业已进入一个波动性更大、供应受限的阶段。

Aevean咨询公司负责人Maarten Wormer表示,此次局势动荡已对预期增长造成显著影响。“全球航空货运预期周增长率实际上已下降约6个百分点,”他说道,“年初我们预期增长率为5%—6%,但目前已下降约1个百分点。”尽管停火协议可能缓解短期压力,但他警告称,市场复苏仍需较长时间。“恢复正常仍遥遥无期……燃油是主要驱动因素之一,”他表示,并指出运往欧洲的油轮运输可能需要长达40天时间。“亚洲的航空燃油价格较去年上涨约160%……要恢复正常,远非两周停火期所能实现。”近期数据显示,市场已进入新阶段。据Cargo Facts Consulting称,3月成为一个“转折点”,运力限制、燃油成本和地缘政治风险取代季节性因素,成为影响定价和网络运营的主要因素。TAC指数数据显示,截至4月初的四周内,波罗的海航空货运指数上涨超25%,推动运价回升至旺季水平,主要航线涨幅更为陡峭。3月,香港至欧洲的现货运价大幅上涨,而印度至欧洲的运价则上涨超一倍,这反映的是供应趋紧而非需求增强。

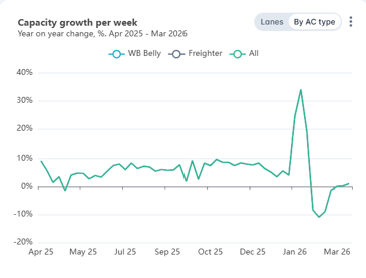

资料来源:RotateRotate的运力数据显示,市场变化之快令人咋舌。年初同比增幅飙升,但随着中东局势动荡的影响显现,增幅迅速转为负值,表明市场已从扩张转向不稳定。“通常我们会通过中东中转所有货物,”一位货运交易员告诉TAC指数,“现在灵活性降低,中转时间延长,成本大幅上升。”

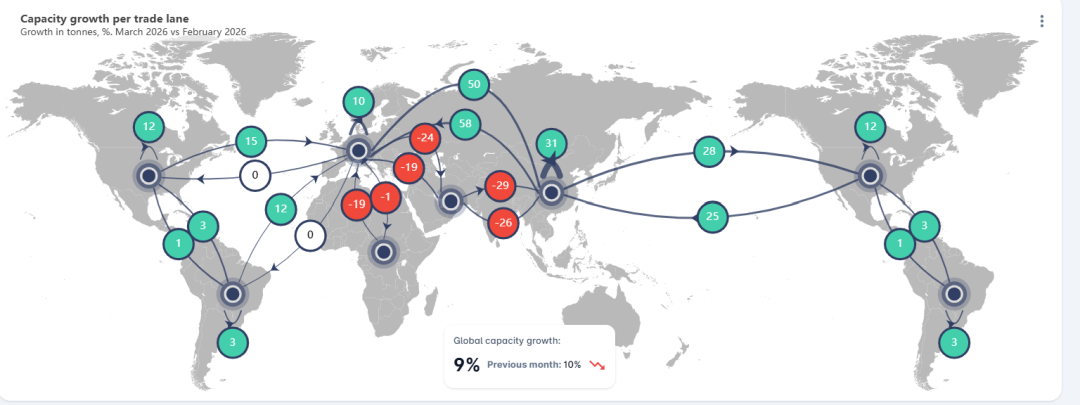

资料来源:Rotate然而,尽管局势动荡严重,全球运力并未崩溃。Rotate数据显示,3月全货机运力环比增长9%,但区域差异显著。途经中东的航线运力出现两位数下降,而亚欧航线和跨太平洋航线运力则大幅增长。这反映出全球航空货运网络的快速重构,航空公司正将运力转向运营确定性更高、定价能力更强的通道。局势动荡最严重时,据估计全球多达15%—20%的运力停运。尽管部分运力已恢复,但更长的航线和运营低效导致实际运力仍显著低于名义供应量。

资料来源:Rotate随着网络重构,亚欧航线成为主要受益者。受海湾枢纽限制,航空公司转向更直接的航线和替代枢纽。货物也通过二级枢纽转运,经安克雷奇和中亚的航线增长强劲,凸显网络正适应绕过受影响地区。相比之下,亚北美航线则走弱,反映出需求疲软和政策不确定性持续。

资料来源:Rotate——2026年3月与2月运力变化对比局势动荡还改变了全货机和客机腹舱运力的平衡。Atlas Air、FedEx和Cargolux等全货机运营商增加了运力,帮助抵消了中东腹舱运力的损失。同时,货运流向更加分散,不同地区、枢纽和货物类型的表现差异显著。运价飙升更多是由成本上涨和供应缩短驱动,而非需求增长。航空燃油价格大幅上涨,部分地区较上月上涨超一倍,这既受原油价格上涨推动,也因炼油利润扩大所致,对低价值货物的影响尤为严重。Wormer表示,易腐货物因价值密度低而受冲击最大,而随着利润空间收窄,电商货物也可能面临压力。相比之下,数据中心设备等高价值货物预计仍将保持韧性。尽管市场出现复苏迹象,但短期内波动性仍将是市场的主要特征。即使条件稳定下来,重建网络、恢复信心和重新平衡燃油供应链仍需时间。正如Cargo Facts所指出的,航空货运不再同步运行,而是正变成一个“由运力重新分配和外部冲击塑造的碎片化系统”。

相关合作联系方式:FlightGlobal2028

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com